A Revolut is beszáll a digitális euró tesztelésébe

Cikk meghallgatása

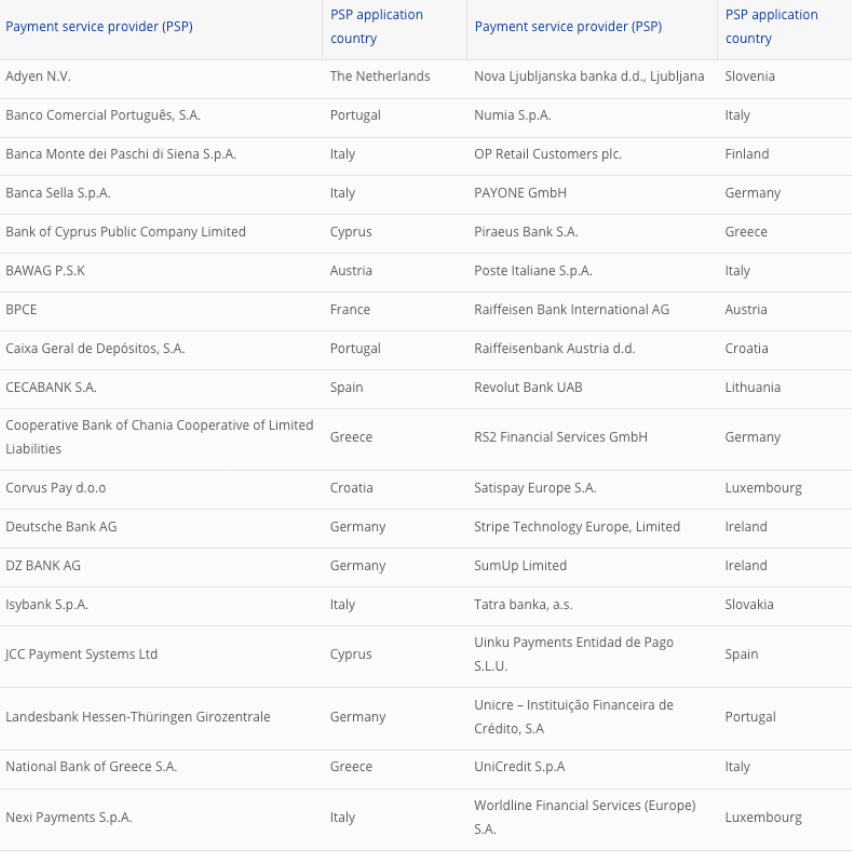

A készpénzmentes fizetési megoldások térnyerésével és a technológia rohamléptékű fejlődésével a hagyományos fizetőeszközök is elkerülhetetlenül a digitalizáció útjára lépnek. Ennek a globális átalakulásnak az egyik legnagyobb mérföldkövéhez érkeztünk, ugyanis az Európai Központi Bank (EKB) hivatalosan is bejelentette, hogy megkezdi a digitális euró gyakorlati tesztelését. A projekt iránti óriási érdeklődést jól mutatja, hogy a felhívásra több mint ötven pályázat érkezett, amelyek közül az EKB végül harminchat fizetési szolgáltatót és pénzintézetet választott ki a kísérleti fázisra. A résztvevők között olyan feltörekvő fintech óriások szerepelnek, mint a Revolut és a Stripe, de a hagyományos bankszektor olyan meghatározó szereplői is helyet kaptak, mint a Deutsche Bank vagy az UniCredit. Ez a sokszínű mezőny biztosítja, hogy a tesztelés a lehető legszélesebb körű és legreálisabb piaci környezetben valósulhasson meg.

12 hónapos próbaidőszak veszi kezdetét

A kiválasztott harminchat szolgáltató között földrajzilag is érdekes eloszlás figyelhető meg. Különösen kiemelkedik Olaszország, amely hét kiválasztott vállalattal – köztük az olasz postával a Poste Italiane-val és a Nexi Payments-szel – a digitális euró tesztelésének abszolút éllovasává vált. Németország öt, míg Portugália és Görögország három-három szolgáltatóval képviselteti magát ebben az exkluzív körben. A 2027 második felében induló, tizenkét hónaposra tervezett próbaidőszak során a szolgáltatók feladata rendkívül sokrétű lesz. Egyesek a digitális euró lakossági elérését és a felhasználóbarát felületek kialakítását fogják tesztelni, míg mások arra fókuszálnak majd, hogy a kereskedők hogyan tudják a legbiztonságosabban és legzökkenőmentesebben elfogadni ezt az új fizetőeszközt. A cél egy olyan biztonságos és hatékony digitális valuta létrehozása, amely kiegészíti a készpénzt, és új szintre emeli az európai pénzügyi szuverenitást.

Az összes, tesztben részt vevő vállalat listája Forrás: ECB

Ez a digitális forradalom ugyanakkor nemcsak a jelenlegi eurózóna-tagok számára bír kulcsfontossággal, hanem a csatlakozásra váró országok jövőjét is alapjaiban fogja meghatározni. Magyarország számára a leendő euróövezeti csatlakozás már nem csupán a fizikai bankjegyek és érmék bevezetését jelenti majd, hanem egy olyan modern, hibrid pénzügyi rendszerbe való belépést, amelynek a digitális euró szerves részét képezi. Bár a hazai csatlakozás pontos céldátuma még a jövő zenéje, a magyar pénzügyi szektornak és a Magyar Nemzeti Banknak már most érdemes szorosan nyomon követnie a 2027-es tesztfázis tapasztalatait. Ha a hazai gazdaság és a bankszektor időben felkészül az új technológiai szabványokra, Magyarország európai integrációja a monetáris térben sokkal gördülékenyebbé válhat. A digitális euró infrastruktúrájához való későbbi kapcsolódás révén a magyar állampolgárok és vállalkozások azonnal élvezhetik majd a gyorsabb, olcsóbb és határokon átnyúló digitális tranzakciók előnyeit, amint az ország hivatalosan is az eurózóna tagjává válik.

Minden érmének két oldala van

A digitális euró bevezetése azonban nem mentes a komoly aggályoktól és kritikus hangoktól sem, amelyek rávilágítanak a rendszer lehetséges árnyoldalaira. A leggyakrabban megfogalmazott félelem a magánélet védelméhez és az adatbiztonsághoz kapcsolódik, hiszen egy központilag kibocsátott digitális valuta elméletben lehetőséget adhat a tranzakciók és a lakossági költési szokások szorosabb nyomon követésére, ami a pénzügyi anonimitás elvesztését jelenti. Emellett a hagyományos kereskedelmi bankok is komoly kockázatot látnak a projektben, ugyanis egy esetleges piaci válság idején a lakosság hajlamos lehet a betéteit a biztonságosabbnak ítélt központi banki számlákra menekíteni, ami destabilizálhatja a kereskedelmi bankrendszert – még akkor is, ha az EKB ezt a kockázatot a tartható digitális euró összegének maximalizálásával tervezi korlátozni. Végül a technológiai sebezhetőség, a kifinomult kibertámadások veszélye, valamint az idősebb vagy digitálisan kevésbé képzett társadalmi rétegek potenciális kirekesztődése mind olyan valós kihívások, amelyeket az eurózónának – és a jövőben hozzá csatlakozó Magyarországnak is – alaposan mérlegelnie kell a bevezetés során.

Az EKB és a magánszektor közötti szoros együttműködés ugyanakkor jól mutatja, hogy a digitális euró nem egy elméleti kísérlet, hanem a kézzelfogható jövő. Miközben a világ más tájain, például az Egyesült Államokban politikai viták övezik a központi banki digitális valuták létjogosultságát, Európa határozott léptekkel halad előre, hogy megteremtse a jövő digitális gazdaságának alapjait.

Költs kriptóból közvetlenül a Kraken Krak Mastercarddal!

MI A TEENDŐD?- Regisztrálj a Krakenre a linkünkkel.

- Igényeld meg ingyenesen a Krak Cardot.

- Add hozzá Apple Payhez vagy Google Payhez.

- Vásárolj közvetlenül Kraken egyenlegedről akár 400+ kripto- és fiat eszközzel.

- Élvezd a 2% cashback-et a vásárlások után, havi vagy éves kártyadíj nélkül!