Dollárhoz kötött stabilcoint indít a francia bankóriás

A francia Societe Generale bank kedden bejelentette egy dollárfedezetű stabilcoin bevezetésének tervét. A stabilcoint a bank egyik digitális eszközökkel foglalkozó leányvállalata keresztül bocsátanák ki, aminek köszönhetően a Societe lehet az egyik első európai óriásbank, amely belép a dollárfedezetű kriptovaluták rohamosan növekvő piacára.

A Societe Generale Ethereum és Solana alapú stabilcoint indít

Június 10-én a Société Générale bejelentette az USD CoinVertible (USDCV) stabilcoinjának indítását az Ethereum és Solana blokkláncokon. Az új amerikai dollárhoz kötött érmét a francia bank egyik kriptofókuszú leányvállalata, az SG-Forge fogja kibocsátani, a letétkezelési szolgáltatásokat pedig a New York-i székhelyű BNY Mellon biztosítja.

„A stabilcoinokat számos kriptotőzsdéken jegyzik majd, és különböző kriptobrókerek és fizetési szolgáltatók révén mind az intézményi, vállalati és lakossági befektetők számára elérhetővé válnak… Az USDCV-vel való kereskedés várhatóan július elején kezdődik.”

– Áll az SG Forge közleményében. Sem az USD CoinVertible, sem az EUR CoinVertible nem érhető el amerikai személyek számára, teszik hozzá.

Az SG-Forge vezérigazgatója, Jean-Marc Stenger szerint a stabilcoinok exponenciális növekedése miatt a dollárfedezetű termék létrehozása a MiCA-kompatibilis euró alapú stabilcoin kibocsátása után egy nyilvánvaló következő lépésnek számít.

Érdekelhet: A Societe Generale 100 millió eurós kötvényt bocsátott ki az Ethereumon

A Societe Generale egyik hatalmas sikere volt az az euró alapú stabilcoin, az EURCV kibocsátása, amely 2023 áprilisában debütált az XRP Ledger platformon és jelenleg mintegy 42 millió eurónyi token van forgalomban.

Egyre több bank kacsingat a stabilcoinok felé

Az USDCV bejelentése tükrözi a hagyományos pénzügyi intézmények növekvő érdeklődését. A Wall Street Journal jelentése szerint a nagy amerikai bankok közös stablecoin-vállalkozást fontolgatnak. A Stripe társalapítója, John Collison szintén megerősítette a bankok érdeklődését egy esetleges stablecoin integráció iránt.

Eközben Európában is fokozódik a stabilcoinláz. Az első euróval fedezett érmét, az EURØP-t a Schuman Financial bocsátotta ki idén májusban. Az alapot itt is a már több mint 3,3 milliárd tranzakciót feldolgozott XRP Ledger adja, amely stabil platformot biztosít a stabilcoinok kibocsátására és használatára.

A hírek szerint 2025 áprilisában már a holland gigabank, az ING is fontolóra vette egy euróhoz kötött stabilcoin kifejlesztését. Bár hivatalosan nem erősítették meg a hírt, a háttérmunkálatok már javában zajlanak.

Emellett számos bank bővíti kínálatát különböző kriptoszolgáltatásokkal is. A Standard Chartered az év elején luxembourgi székhellyel letétkezelési szolgáltatásokat indított az európai felhasználóknak. A Garanti BBVA pedig, a Ripple-el és az IBM-mel karöltve, saját kriptovaluta platformot (Bit2Me) indított az ügyfelei számára.

Miért éri meg beszállni a bankoknak?

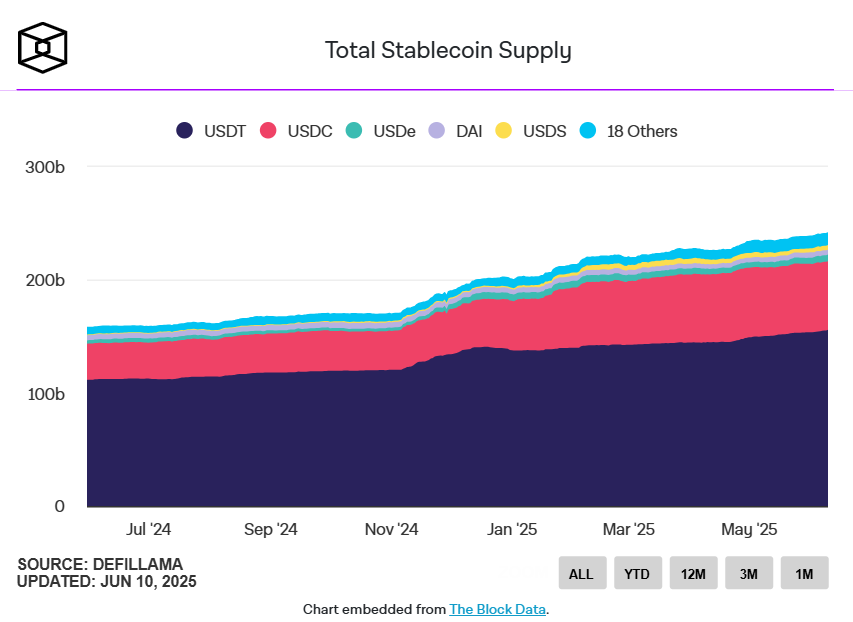

A stabilcoinok globális térnyerése a szabályozás adta egyértelműség miatt egyre nyilvánvalóbb. Egy friss jelentés szerint 2023 januárja és 2025 februárja között 94,2 milliárd dollárnyi stabilcoin-tranzakciót bonyolítottak le, míg a piac a hónap elején először lépte át a 250 milliárd dolláros határt.

A bankok számára mindez több szempontból is előnyös lehet. Egy stabilcoin eszközök lehetőséget nyújtanak a tőkepiaci műveletek – például kötvények, részvények vagy tokenizált eszközök – elszámolásának automatizálására, okosszerződések segítségével. Másrészt a bankok ezzel kapcsolatot teremthetnek a DeFi világával, még ha egyelőre szigorúan intézményi keretek között is.

Mindehhez társul az innovatív és modern jelleg, ami az ügyfelek és befektetők számára egyaránt csábító. Mivel a blokklánctechnológia és a kriptovaluták évről évre erősödnek, a nagy pénzügyi intézményeknek nincs más választása, mint megtalálni az integráció lehetőségét. Ezáltal tapasztalatot nyerhetnek és hatékonyabbá tehetik a pénzügyi rendszert, ami egyaránt érdeke az intézményeknek, a befektetőknek és az ügyfeleknek.