Hogyan lehet bitcoint gyűjteni magyar bérből és fizetésből?

Mi történne, ha bitcoinban kapnád a fizetésed? Milyen előnyei és hátrányai lennének, milyen döntések előtt állnál? Ha valaki az utóbbi öt évben csak fizetése tíz százalékát tette volna bitcoinba, hogyan járt volna? Még az utóbbi hónapok lejtmenete után is nagyon jól.

Gondoltál már rá, hogy mi lenne, ha a fizetésed, vagy legalább annak egy részét bitcoinban kapnád? Milyen érzés lehet? Vajon jól járnál vele? Többet takarítanál meg belőle, mint a forintból? (Esetleg euróból, lejből, zlotyból.) Mekkorára hízna a vagyonod?

Jelentem, én már kaptam ilyet, és az érzés nagyon jó, hasonló, mint amikor hozzájutsz valami kisebb kincshez, vagy keményvalutához, minimum pár nagyobb címletű, ropogós euróbankjegyhez. Viszont van egy hátránya. Sehogy sem akaródzik átváltani sem forintra, sem euróra vagy dollárra, így nem tudom, miből megyek majd nyaralni.

A bitcoin-bérek pszichológiája

Ami teljesen logikus, hiszen az utóbbi hónapok gyengélkedésétől eltekintve, sok év távlatában nagyon is felment a bitcoin ára. Így tudom, nagyon bánnám, ha most kiadnám, és pár év múlva megint két-háromszorosát érné. (Pont így jártam évekkel korábbi bitcoin-költéseimmel is.)

Ez azonban csak egy, pszichológiai oldala a bitcoinban kapott fizetésnek, még ha nem is elhanyagolható. Ha tömegesen kapnák bitcoinban a bérüket az emberek, és úgy gondolkodnának, mint én, akkor abból nagy spórolás, fogyasztás-visszafogás, sőt recesszió is lehetne.

De lehet, hogy ez is csak illúzió, mert mindenki másképp működik. Akik labilisabb idegekkel rendelkeznek a kockázatos befektetések terén, lehet, hogy eladnák a bitcoinjukat, amint kicsit megroggyan az árfolyama. Márpedig az meg szokott rendülni gyakran, még emelkedő trend közben is.

Miért nem mindegy, hogy bitcoinban vagy forintban fizetnek?

Első megközelítésben szinte mind egynek látszik, hogy forintban fizetnek neked, majd annak egy részéből – a megtakarításodból – veszel bitcoint. Vagy bitcoinban fizetnek, és abból veszel annyi forintot, amennyi a folyó kiadásaid fedezésére szolgál. (Feltéve, hogy a két fizetés piaci áron átváltva ugyanakkora.)

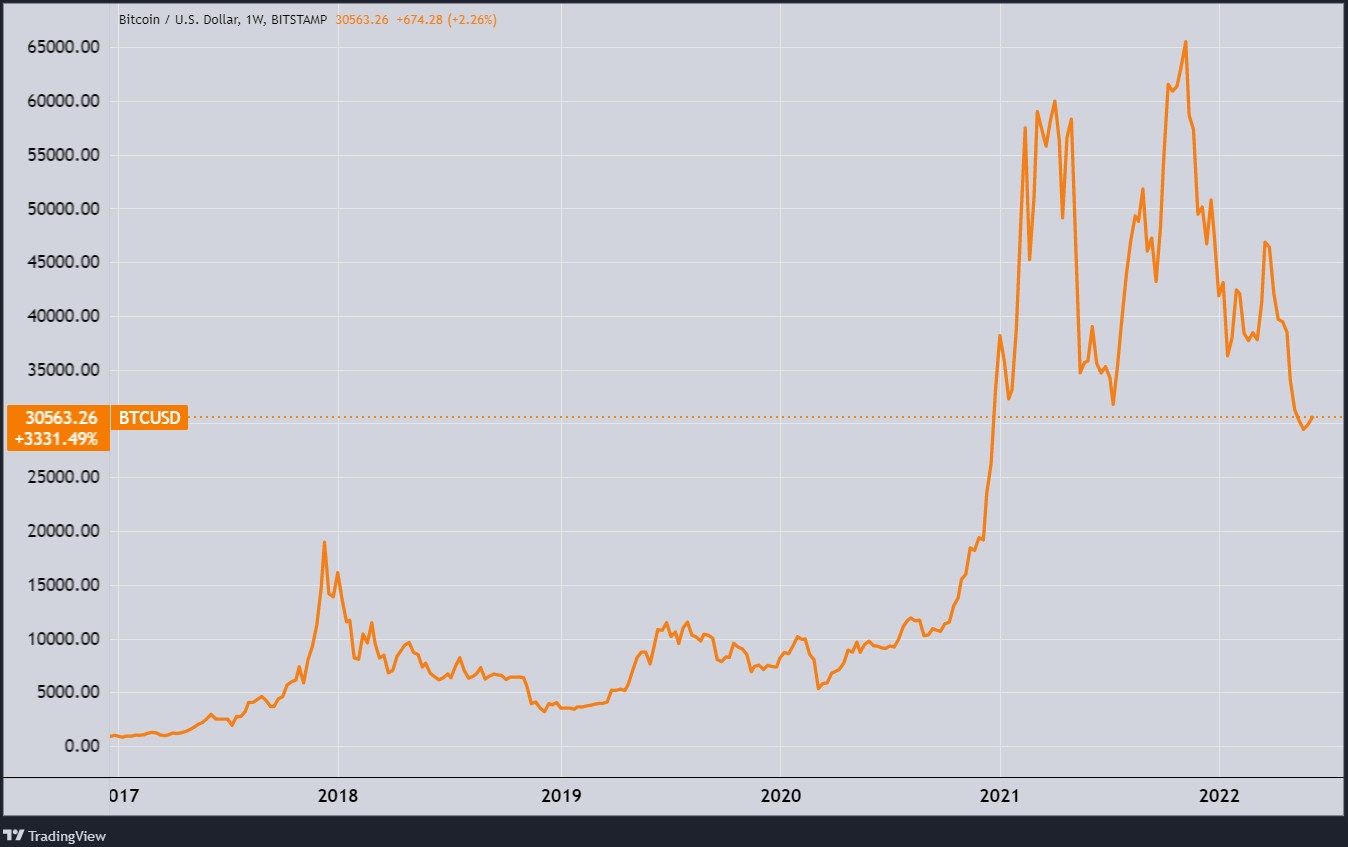

A bitcoin-árfolyam 2016 végétől. (Tradingview.com)

De az emberek nem így működnek. Nyilván ha bitcoinban kapja valaki a pénzét, abból jóval nagyobb eséllyel lesz bitcoin-megtakarítás, mintha forintot kéne átváltania. Szinte mindenkinek van már olyan ismerőse, aki évek óta töpreng, hogy “kéne már egy kis bitcoint venni végre”, és sohasem csinál semmit. Avagy, az emberi lustaság nagy úr, a tehetetlenség ereje az eredeti deviza mellett tart sokakat.

(Azokat a szerencsétleneket azonban végképp nem értem, akik forintmilliókat tartanak nulla kamatra bankbetétben, sokszor évek óta. Most jött ki a májusi inflációs adat, a reálisabb “maginfláció” évi 12,2 százalék volt.)

Mennyi macera, költség, adminisztráció

Másrészt pedig ott vannak a különböző fránya átváltási költségek, jutalékok, átutalással, tőzsdei megbízásadással stb. kapcsolatos macerák. Az átlagember ezeket nem igazán szívleli, sőt utálja, hát még ha minden hónapban újra jelentkező feladat. Plusz jön még az adózás, ami tavaly óta ugyan sokkal kedvezőbb lett, viszont magadnak kell kitölteni az adóbevallásodat.

A forintos váltóhelyekről lásd: Így lehet könnyen, gyorsan bitcoint forintért venni

Extrém esetben meg is utálhatják egyesek a bitcoint ilyen teendők miatt. Vannak forintos váltóhelyek is, ahol az átváltás viszonylag egyszerű és gyors, csak eléggé drága. Valamint használhatsz kriptodeviza-alapú bakkártyákat. Például:

A bitcoin-fizetést sem szabad mind elkölteni

De lépjünk túl az érzéseken, emberi hibákon, és nézzük a rideg számokat. Mi történik, ha bitcoinban kapom a fizetésem, de azonnal átváltom? A tranzakciós és adózási macerán kívül semmi. Ha azonnal átváltod a béred, kaphatod akár mongol tugrikban vagy piréz rézkrajcárban is, majdnem mindegy.

Ha a felét azonnal váltom át, a felét később, például a hónap közepén, akkor már keletkezik némi átlagos bitcoin-egyenlegem, amin nyerhettem az utóbbi években. De ez nem nagyon sok, átlagosan havonta egy fél fizetésnyi, azaz 100-200 ezer forintnyi. Ezen nyilván nem lehetett meggazdagodni.

A nettó átlagkereset Magyarországon (KSH)

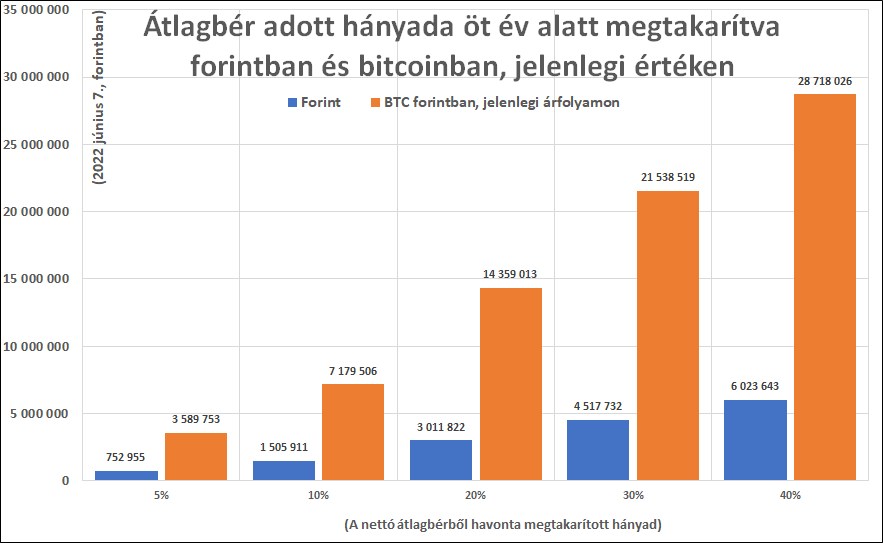

A bitcoinban fogadott bér így akkor válhat igazán érdekessé, életünket megváltoztató (“life-changing”) tényezővé, ha egy részét megtakarítjuk. Ehhez egy egyszerű szimulációt készítettünk. Tegyük fel, hogy valaki pont a KSH által kimutatott nettó átlagkeresetet kapja (az idei első negyedévben például 338 ezer forintot, lásd a fenti táblázatot), és öt éven keresztül minden hónapban félre teszi annak egy bizonyos részét.

Hogyan jártál volna a bitcoin-megtakarításoddal?

Ha öt évig, 2017. áprilisától idén márciusig minden hónapban e bér tíz százalékát teszi valaki félre, akkor bizony ma 1 505 911 forintja, azaz bő másfél millája lenne. (Kamatokkal, hozamokkal itt nem számoltunk, de folyamatosan állampapírokba fektetve ez durván 8-12 százalékkal lehet több.) Ha viszont ezt az összeget minden hónap közepén az adott bitcoin- és dollár/forint árfolyamokon bitcoinba fektette volna, akkor most lenne 0,665433 bitcoinja – aminek értéke már 7 179 506 forint.

Ó, hát persze, mert felment a bitcoin – mondhatja bárki. Igen, természetesen, ez az oka és egyben a fő célja a dolognak. De azért nem volt teljesen rózsás az elmúlt öt év. Míg a 2017 április közepi árfolyam még csak 1187 dollár volt, tehát nagyjából 25-szörözött dollárban, addig 2021 januárjától 2022 márciusáig emberünk rendre a mostani 29 500 dolláros árfolyamnál drágábban vette a bitcoint.

Mennyit gyűjtöttünk volna össze öt év alatt, ha forintban, és ha bitcoinban tesszük félre a fizetésünk adott részét?

Bérből is lehetett valaki bitcoinban gazdag

A bitcoinban tartott megtakarítás értéke így is 476 százaléka a forintmegtakarításnak, azaz közel ötszöröse. De ha nem tíz, hanem húsz százalékát sikerült volna az átlagkeresetnek megtakarítani minden hónapban, az pedig már közel 14,4 millió forint lenne. (Lásd az ábrát.) Negyven százalékos megtakarítási hányadnál pedig már 24,8 milliós bitcoin-csomag tulajdonosa lennél.

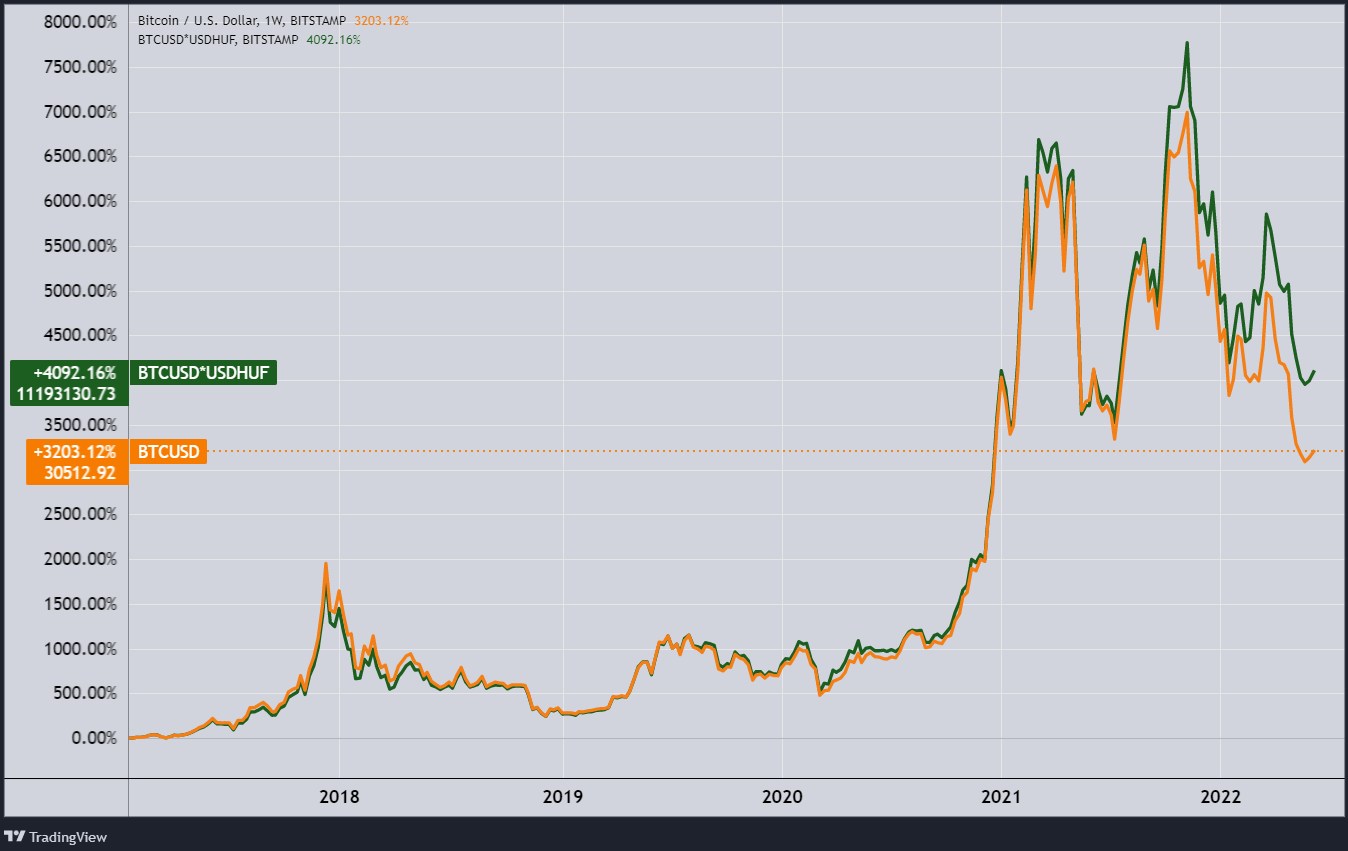

A bitcoin árváltozása dollárban és forintban. Igen nagyra nőtt a különbség. (Tradingview.com)

Persze, a fizetésük 40 százalékát félretenni kevesen képesek. De aki a mamájánál lakik, nem jár bulizni, vagy van egy plusz lakása, és annak bérbeadásából is jövedelmet húz, az megteheti. A nyereség egy kisebb része egyébként a forint leértékelődéséből és a dollár erősödéséből származik, lásd:

Ha tehát valaki sír, hogy “nincs nekem pénzem arra, hogy bitcoint vegyek”, akkor érdemes neki megmutatni az ábrát. (Bár a múltbeli hozamok, mint tudjuk, nem garantálják a jövőbeli teljesítményt.)

A következő Google Táblázatban megtaláljátok 2017/04 és 2022/03 közötti 5 éves időperiódusra levezetve, hogy átlagkeresettel és havi 10%-os jövedelemből származó bitcoin vásárlással pontosan mennyi bitcoinotok lenne (forintosítva).

A bitcoin és a jó öreg DCA-módszer

Ami a fent vázolt öt éves rendszeres megtakarítást illeti, azt a szakirodalom a DCA (dollar cost averaging, azaz bekerülésiár-átlagolás) módszerként is ismeri. A lényeg, hogy egyenlő időközönként előre meghatározott összegeket fektetünk valamelyik befektetési termékbe. A menetrendhez szigorúan tartjuk magunkat. Így kiküszöbölhető egy csomó probléma, mégpedig leginkább:

- Érzelmek, pszichológiai korlátok.

- A rossz időzítésből eredő kockázat. (Igaz, a véletlenül jó időzítés pozitív hatása is elmarad.)

A kisbefektetői siker receptje?

Ami az érzelmek világát illeti, sokan azért nem képesek átlagon felüli befektetési teljesítményt elérni, mert esések idején megijednek, nem tudják rávenni magukat a vásárlásra. A kisbefektetők híresek arról, hogy az összeomlásokban eladnak, a fellendülésekben vesznek. Így véső soron drágán vásárolnak és olcsón taszítják el maguktól a befektetéseket, ami bizony nem éppen a siker receptje.

A DCA módszer ezt kiküszöböli, ha a befektető tudja magát tartani az eredeti menetrendhez, ha esik, ha fúj. A mechanikusan ismétlődő befektetések kiküszöbölik az érzelmeket, és egyfajta átlagáron jut hozzá a befektető például a bitcoinhoz. Nem ez az átlag lesz a legjobb ár, de nem ez lesz a legrosszabb sem. Egyfajta kockázatcsökkentés történik.

Különösen persze a csökkenő árak mellett jó így befektetni – egyre olcsóbban kapjuk meg az adott befektetést. Ha közben van egy nagy krach, akkor pedig legalább a pénz egy része alacsony árszinten kerül majd a vágyott eszközbe.

A dolgozói értékpapír-juttatástól a bitcoin-juttatásig

Egyes nagyvállalatoknál szokás, hogy a dolgozók, vagy legalább a közép- és felsővezetők kérhetik a bérük bizonyos részét a társaság részvényeiben is. Ez néha csak pár százalék, de a csúcsmenedzserek között sokkal magasabb hányad is dívik. Az egyik Magyarországon is aktív gyógyszeripari multinál például a bér 1-4 százalékát lehet részvényben kérni, amit a cég külön támogatással szponzorál, hogy még kedvezőbb legyen. Ezen a rátán pedig évente lehet igazítani.

Bitcoin a munkánkban.

Azt hallottuk, a Szilícium-völgyben az USA-ban bevett szokás már, hogy az alkalmazottak bitcoinban is kérhetik a bérük egy részét. Egyes kriptodeviza-vállalkozások alkalmazottait, altcoin-fejlesztőket, okosszerződés-programozókat, marketingeseket stb. pedig gyakran az adott platform tokenjében fizetik.

Minden (bitcoin)ár kérdése

A megfontolás emögött, hogy ha a céged (vagy platformod, DAO-d stb.) részvényét vagy tokenjét kapod, akkor érdekelt leszel annak sikerében, és jobban fogsz dolgozni.

A bitcoin-programozók nyilván kevesebben vannak, így a bitcoinban kapott fizetség nem jár együtt ilyen ösztönző erővel. De általában a kriptoszektor iránti elköteleződést növelheti, és ha a bitcoin felmegy, a megtakarításaik értéke is felmegy.

Ha az ár felfelé tart. Ami most nem áll fenn.

Jobb a bitcoin után adózni Magyarországon

Az új magyar kriptodeviza-adózás lényege szerint amikor valaki kriptodevizát “fiat” pénzre vált, akkor 15 százalékos adót fizet. Ez lényegesen jobb, mint a szokványos bér közterheit megfizetni. Az “adóék” ugyanis ma Magyarországon hozzávetőleg 40 százalék. Vagyis, adókedvezményekkel nem számolva minden, bérre kifizetett száz forintból 40-et az állam von el és “tesz zsebre”. (Más kérdés, hogy ebből mennyi folyik vissza a dolgozókhoz nyugdíj, táppénz, egészségügyi ellátást stb. címén.)

Így ha valaki (legálisan) választhat, hogy valamilyen tevékenysége ellenértékét kriptodevizában kapja és 15 százalékkal adózza le, vagy bérként, akkor egyértelműen az előbbit érdemes kérni. Más a helyzet egyéb kisvállalkozói adófajták esetén, mint a fix összegű KATA vagy a tíz százalékos KIVA. Itt már lehet, hogy nem mindig a kriptó a kedvezőbb megoldás.

Regelj MOST a Bitpandára és 10 000 Ft üdvözlőjutalmat kapsz Bitcoinban!

MI A TEENDŐD?- Regelj a Bitpandára

- Hitelesítsd a fiókod

- Váltsd be a promóciós kódot: JOINBITPANDAHU2

- Vásárolj legalább 35 000 forintért kriptót

- Az ajánlat 2026. június 19. 00:00 (CEST) és 2026. július 12. 23:59 (CEST) között újonnan regisztrálóknak szól!