Fordulat a globális acélpiacon: Kína több évtized után veszített dominanciájából

Több mint két évtizednyi növekedés után először csökkent Kína szerepe a globális acéltermelésben. A Goldman Sachs legfrissebb elemzése meglepetésként érte az iparági szereplőket, ami új lehetőségeketnyithat meg a nyugati gyártók előtt.

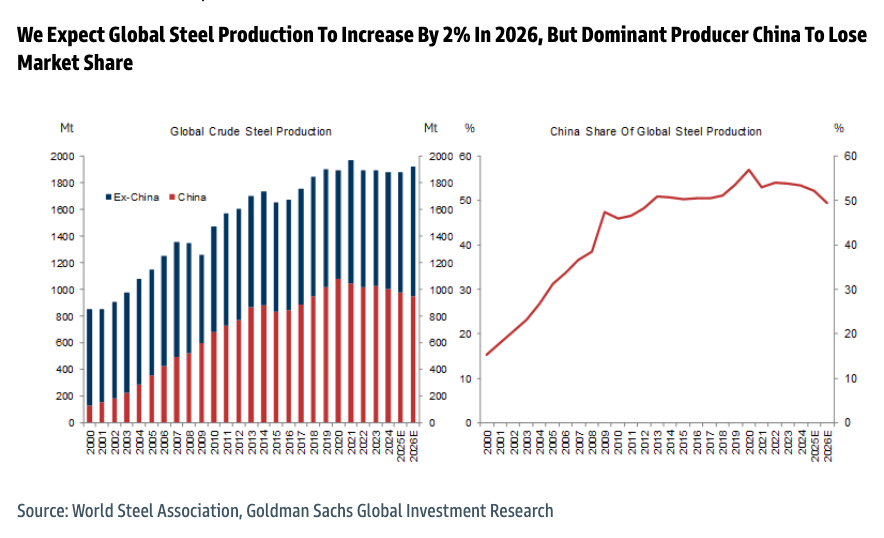

Kína 2000-ben még csupán a világ acéltermelésének 15%-át adta, ez az arány 2020-ra már 55%-ra nőtt. A Goldman Sachs elemzői szerint azonban ez a folyamatos bővülés 2026-ra véget érhet, és az ázsiai óriás részesedése 50%-ra csökkenhet. Az okok összetettek, de kulcsszerepet játszik az építőipari kereslet visszaesése és az export korlátozása.

A kínai ingatlanszektor, különösen az új lakásépítések, továbbra is gyengélkedik. A 2025-re várható 24%-os visszaesés az egyik legnagyobb fékező erő. Eközben a feldolgozóipar (például az autó- és háztartási gépgyártás) enyhe növekedése nem tudja teljes mértékben ellensúlyozni ezt a visszaesést. A kormány várhatóan kötelező termeléscsökkentéseket vezethet be 2025 végén, hogy elérje környezetvédelmi és gazdaságpolitikai céljait.

A tanulmány szerint Kína kész- és félkész acélexportja 2026-ra éves szinten 33%-kal eshet vissza. Eközben a Kínán kívüli acéltermelés fokozatos élénkülést mutat: 2025-ben 3%-os, 2026-ban pedig már 8%-os növekedés várható. A kínai export csökkenése enyhíti a versenyt, ami lehetőséget teremt más országok, például az Egyesült Államok, az Európai Unió és India gyártói számára.

A globális nyersacél-gyártás és Kína részesedése a globális acélgyártásban. Forrás: Goldman Sachs.

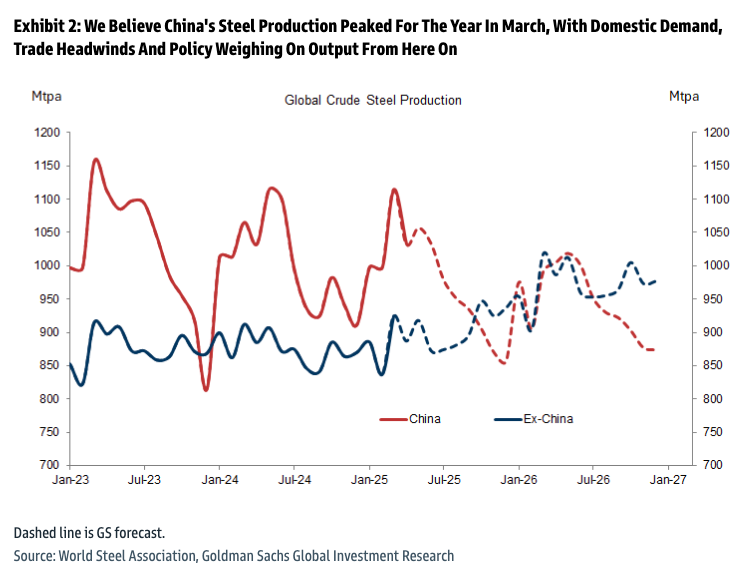

Érdemes megjegyezni, hogy Kína 2025-ös acéltermelése már márciusban elérte a csúcsát.

Kína és a világ többi országának acéltermelése 2025-ben. Forrás: Goldman Sachs.

Lehetőség Európa és Amerika számára

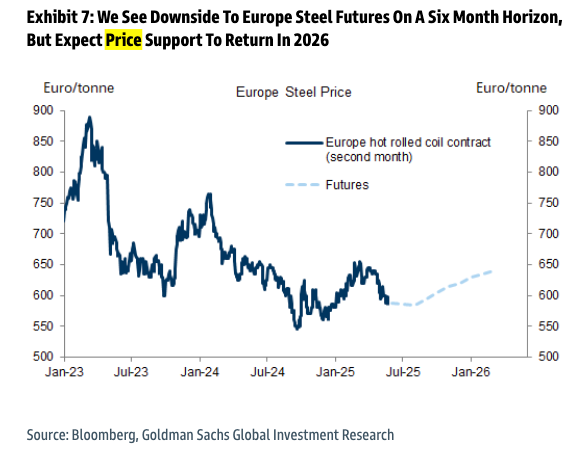

A jelenlegi gyenge kereslet és magas készletszintek miatt az amerikai és európai acélárak várhatóan tovább csökkennek a következő 3-6 hónapban. Ugyanakkor 2026-ra már áremelkedés prognosztizálható, amit a kínai export visszaesése és a globális kereslet erősödése hajt. Különösen Ázsia és az EU piacaiban látnak növekedési potenciált az elemzők.

Európai acélár előrejelzése. Forrás: Goldman Sachs.

A kínai kínálat visszaszorítását tovább segíthetik a dömpingellenes intézkedések és a kereskedelmi konfliktusok. Ezek a szabályozások megvédhetik a helyi gyártókat, és ösztönözhetik a Kínán kívüli termelés bővülését.

A ritkaföldfémek piacán is változás tapasztalható

Az ázsiai ország eközben más fronton is igyekszik fenntartani befolyását. Az elmúlt két évben fokozatosan vezetett be exportkorlátozásokat különböző ritkaföldfémekre – köztük a galliumra, germániumra, valamint 2025 áprilisában hét másik, nehéz ritkaföldfémre. Ezek kulcsfontosságúak az elektromos járművek, szélkerekek és félvezetők gyártásához, és Kína jelenleg dominálja ezek globális feldolgozását.

Ám ez a stratégia már nem olyan hatékony, mint korábban. Az alternatív beszerzési útvonalak, valamint a technológiai adaptációk, például a Tesla ritkaföldfém-mentes motorfejlesztése, aláássák a kínai nyomásgyakorlás hatékonyságát. Így az országnak ezen a területen is új stratégiákat kell alkotnia, hogy megőrizza befolyását a piacon.

Kína több évtizedes acélipari dominanciája megtörni látszik. A globális kereslet átrendeződése, a hazai gazdasági problémák és a politikai intézkedések új korszakot nyithatnak az acéliparban, és lehetőséget teremthetnek a nyugati termelők számára, hogy növeljék részesedésüket a világpiacon.