A Strategy bejelentette, hogy Bitcoint ad el

Cikk meghallgatása

A Strategy (MSTR), a világ legnagyobb Bitcoin-birtokos cégének alapítója, Michael Saylor május ötödikén az első negyedéves eredmények bejelentése utáni konferenciahívásban arról beszélt, hogy a vállalat valószínűleg el fog adni némi kriptovalutát az elsőbbségi részvények osztalékának kifizetéséhez. A bejelentés után volt némi megingás a Bitcoin árában, de nem tartott sokáig a visszaesés, a cikk írásakor a Bitcoin ára már ismét megközelíti a 82 ezer dollárt.

A Strategy vezérigazgatója, Phong Le szerint ez a döntés nem jelent semmit a cég stratégiájára nézve, hiszen továbbra is nettó Bitcoin-vásárlók akarnak maradni, de fenntartják a jogot, hogy akkor adjanak el Bitcoint, amikor az előnyös a számukra. Aktuálisan a cégnek van egy nagyjából 5 milliárd dolláros átváltható adóssága, amelynek jelentős része jóval az átváltási ár alatt áll. Emiatt 2028-ban előfordulhat, hogy a céget visszafizetésre kényszeríti ez az adósság. Saylor viszont felvázolt egy olyan lehetőséget, amelyben a Strategy egyetlen év alatt akar 144 000 Bitcoint is felhalmozhatna. Ezt úgy érnék el, hogy STRC elsőbbségi részvényeket bocsátanak ki, és az ezek után járó osztalékot Bitcoinban fizetik ki.

A Strategy Bitcoin eladási terve mögötti érvek

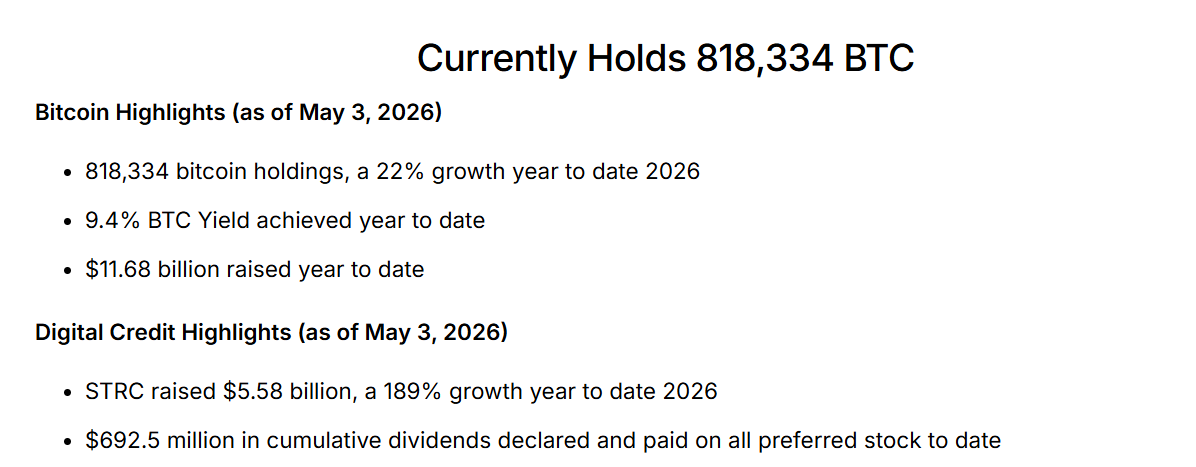

A Strategy nem azért gondolkodik Bitcoin-eladáson, mert pénzügyi gondjai lennének. A terv célja továbbra is az, hogy növeljék az egy MSTR részvényre jutó Bitcoin mennyiségét. Le szerint akkor lenne értelme bitcoint eladni, ha a befektetők túl alacsony prémiumot adnának az MSTR részvényért a vállalat bitcoinvagyonához képest. A Strategy negyedik negyedéves eredményeinek bejelentése óta eltelt három hónapban a vállalat bitcoin-vagyona 21,3 milliárd dollárral, azaz 47%-kal nőtt, és elérte a 66,6 milliárd dollárt. Ez tükrözi a február 5. óta végrehajtott 7,55 milliárd dolláros bitcoin-vásárlásokat, valamint a bitcoin árának 28%-os emelkedését – a 2024-es választások utáni, 63 400 dollár körüli mélypontról a cikk írásakor fennálló 82 ezer dollár körüli árfolyamszintre.

Viszont egy másik kulcsfontosságú mutató szerint a Strategy éves kamat- és osztalékterhei 68%-kal nőttek, elérve az 1,488 milliárd dollárt, szemben a három hónappal ezelőtti 888 millió dollárral. Összességében az éves finanszírozási kötelezettségek a bitcoin-vagyon 2,2%-át teszik ki, ami enyhén magasabb a három hónappal korábbi 2%-nál. A Strategy 2,25 milliárd dolláros USD-tartalékot is fenntart, hogy nehézebb piaci körülmények esetén is rendelkezzen likvid forrással az osztalékfizetéshez. Bár a Strategy még február elején arról beszélt, hogy 24 hónapnyi kamat- és osztalékfizetést fedező tartalékot kíván fenntartani, az adatok szerint a jelenlegi 2,25 milliárd dolláros tartalék csupán 18,1 havi finanszírozási költséget fedez. Ha a Strategy ragaszkodna a kétéves fedezeti tervéhez, további 728 millió dollárnyi MSTR részvényt kellene kibocsátania, ami jelentősen hígítaná a részvényenkénti Bitcoin-mennyiséget.

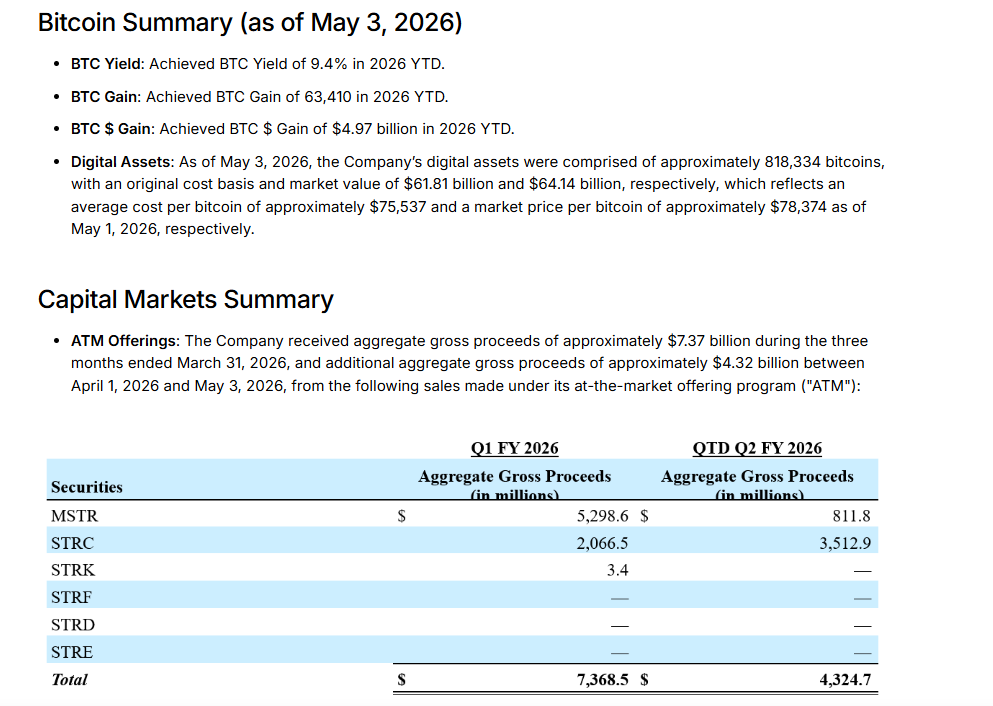

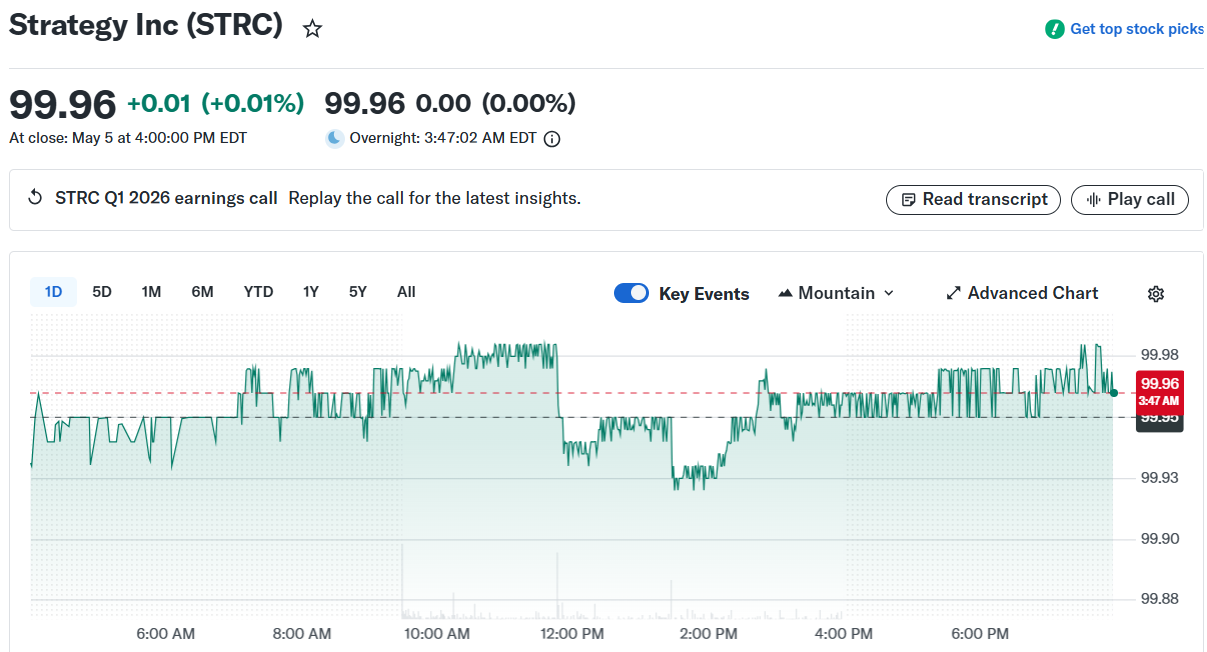

Ha lehet hinni a bejelentéseknek, akkor ha nem is ezen a héten, de a következő héten a Strategy ismét belekezdhet majd a BTC-vásárlásba, főleg, ha közben a cég vezető elsőbbségi részvénye, az STRC visszakapaszkodik a 100-as szintre, ami a névértéket jelentené. Jelenleg az STRC 99,96-os dolláron szinten áll. A vállalat két fő finanszírozási eszköze Bitcoin-vásárlásaihoz az STRC és az MSTR részvények kibocsátása, amelyeket tőzsdei ajánlattételi programokon (ATM) keresztül értékesítik. Márciusban a Strategy 21-21 milliárd dollárral bővítette az SEC-nél bejegyzett lehetséges kibocsátási kereteit mindkét instrumentumra vonatkozóan.

A cég legutóbbi BTC-vásárlásai április 13–17. hetében zajlottak le, amikor az STRC utoljára volt névértéken. Saylor egyre inkább a csodafegyvernek tartott STRC-re támaszkodik az MSTR helyett a finanszírozásban. A vállalat szerint az elsőbbségi részvényes finanszírozás előnye, hogy a bitcoin-vásárlások jelentős hatással lehetnek az MSTR részvényenkénti bitcoin-értékének növelésére. Az STRC hátránya azonban a 11,5%-os osztalék, amely lényegében a bevont tőke kamatköltségét jelenti.

Költs kriptóból közvetlenül a Kraken Krak Mastercarddal!

MI A TEENDŐD?- Regisztrálj a Krakenre a linkünkkel.

- Igényeld meg ingyenesen a Krak Cardot.

- Add hozzá Apple Payhez vagy Google Payhez.

- Vásárolj közvetlenül Kraken egyenlegedről akár 400+ kripto- és fiat eszközzel.

- Élvezd a 2% cashback-et a vásárlások után, havi vagy éves kártyadíj nélkül!