Új szabály védi a magyar kibercsalások áldozatait: a bank is fizethet

Cikk meghallgatása

Fontos változás erősíti a banki kibercsalások áldozatainak helyzetét Magyarországon. Ha egy ügyfél által jóvá nem hagyott tranzakciónál a bank elmulasztotta a kötelező erős ügyfélhitelesítést, a keletkezett kárt nem háríthatja át az ügyfélre. Közben az MNB adatai szerint 2025-ben hosszú idő után csökkent a pénzügyi visszaélések száma és összértéke is.

A bank biztonsági mulasztásának már egyértelmű ára van

A pénzforgalmi törvény tavaly év vége óta hatályos módosítása alapján a banknak vagy más pénzforgalmi szolgáltatónak kell viselnie a jóvá nem hagyott műveletből származó kárt, ha az előírás ellenére nem alkalmazott erős ügyfélhitelesítést. Ez lényegében azt jelenti, hogy a pénzügyi szolgáltató nem várhatja el az ügyféltől egy olyan biztonsági hiányosság következményeinek viselését, amelyet neki kellett volna megelőznie.

Az erős ügyfélhitelesítés legalább két, egymástól független ellenőrzési elemet kapcsol össze. Ilyen lehet például egy jelszó mellett az ügyfél telefonjára érkező push értesítés vagy SMS-kód, illetve az ujjlenyomat- vagy arcfelismerés. Ha az egyik elem illetéktelen kézbe kerül, a másiknak még mindig meg kell akadályoznia a hozzáférést.

A törvény szerint ráadásul vitás esetben nem elég arra hivatkozni, hogy a tranzakciót a megfelelő banki azonosítókkal hajtották végre. A pénzügyi szolgáltatónak kell bizonyítania, hogy az ügyfél valóban jóváhagyta a műveletet, vagy csalárd módon, esetleg súlyosan gondatlanul járt el. A fizetési eszköz vagy a helyes kód használata önmagában nem bizonyítja mindezt.

Kapcsolódó tartalom: Miért nem elég már az SMS-kód a kriptóban?

Nem minden átverés után jár automatikusan visszatérítés

A legfontosabb határvonal az ügyfél által jóvá nem hagyott tranzakció és a megtévesztés hatására saját kezűleg engedélyezett átutalás között húzódik.

Egyértelműbb a helyzet, ha a csalók megszerzik a belépési adatokat, majd az ügyfél tudta nélkül pénzt utalnak el. Más megítélés alá eshet, amikor az áldozat egy hamis banki ügyintéző utasítására maga indítja el és hagyja jóvá a tranzakciót. Ilyenkor a banki kártérítés nem következik automatikusan az erős ügyfélhitelesítésre vonatkozó szabályból.

Ez azonban nem jelenti azt, hogy a bank egyszerűen az ügyfélre háríthat minden felelősséget. Ha súlyos gondatlanságra hivatkozik, azt neki kell megfelelően alátámasztania. Az egyszerű figyelmetlenség önmagában nem feltétlenül elég a kártérítés megtagadásához, az ügyeket pedig a konkrét körülmények alapján kell elbírálni. Ha a bank elutasítja a panaszt, az ügyfél a díjmentesen eljáró Pénzügyi Békéltető Testülethez is fordulhat.

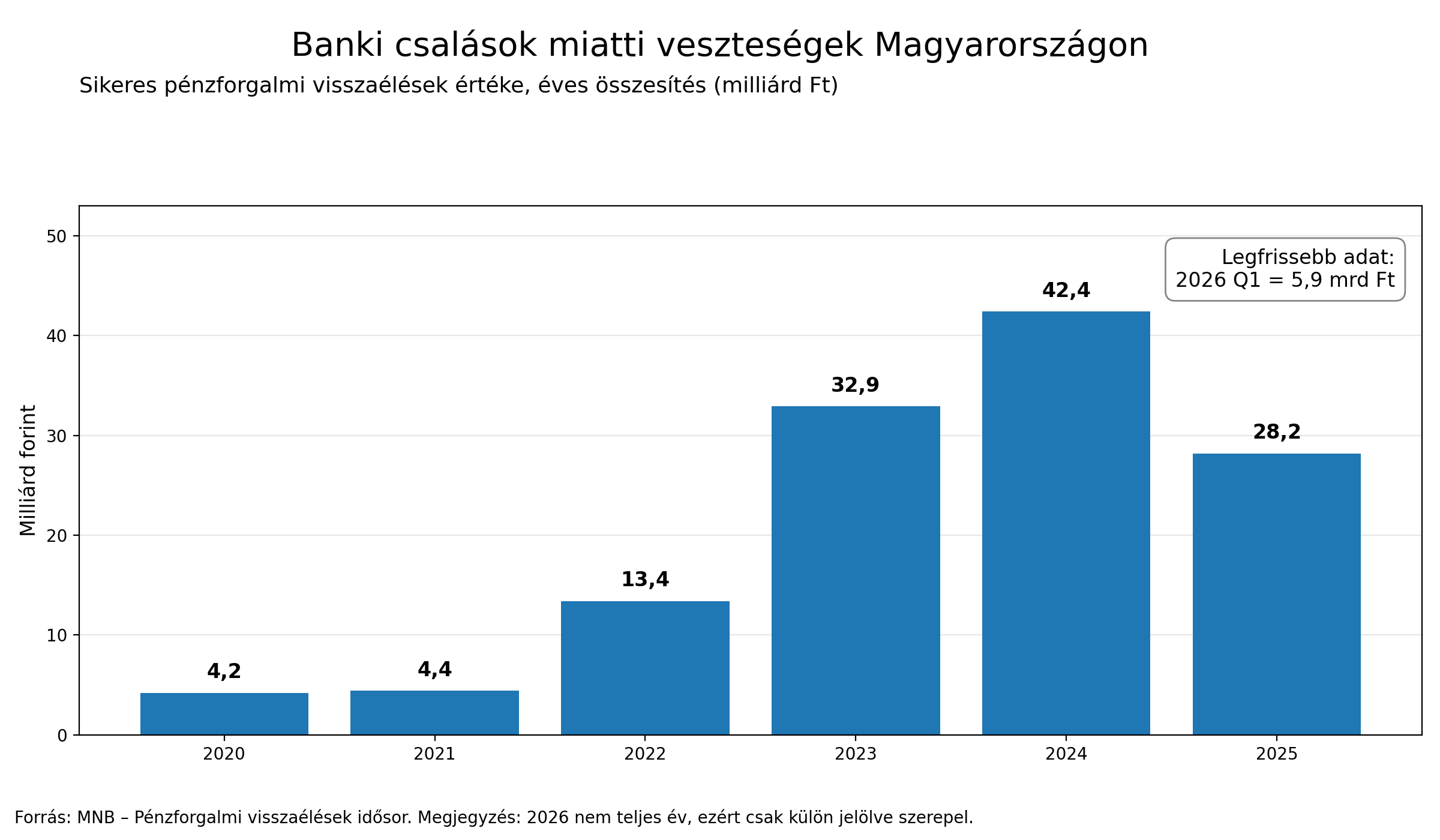

Harmadával csökkent a csalásokban érintett összeg

A szigorúbb szabályokkal párhuzamosan a visszaélések statisztikáiban is fordulat történt. Az MNB szerint a magyar pénzügyi rendszerben észlelt csalások összértéke a 2024-es 42,4 milliárd forintról 2025-ben 28,2 milliárd forintra csökkent. Ez közel egyharmados visszaesést jelent.

A csalások száma mérsékeltebben, 226,4 ezerről 214,3 ezerre esett. A lakossági átutalásos visszaélések értéke 5,6 milliárd forinttal, 15,6 milliárdra csökkent, míg a csalásokkal érintett bankkártyás vásárlások összege 10,1 milliárdról 6,7 milliárd forintra esett vissza. Azoknak a károknak az aránya is mérséklődött, amelyeket végül az ügyfeleknek kellett viselniük.

A javulás jelentős, de a 28,2 milliárd forintos éves összeg továbbra is azt mutatja, hogy a kibercsalások nem szorultak vissza jelentéktelen szintre. Ráadásul a támadások egyre kevésbé technikai „feltörések”: az elkövetők gyakran sürgetéssel, hamis banki hívással vagy egy biztonságosnak álcázott oldal segítségével veszik rá az áldozatot, hogy maga adja át a szükséges adatokat.

A háttérben már mesterséges intelligencia is figyeli az utalásokat

A bankok saját rendszerei mellett 2025 júliusában elindult a GIRO által működtetett Központi Visszaélésszűrő Rendszer. A KVR mesterséges intelligencia segítségével, a másodperc tört része alatt értékeli az azonnali átutalások kockázatát. Az eredményt a bankok megkapják, és beépítik saját csalásmegelőző döntéseikbe.

A rendszer előnye, hogy nemcsak egyetlen bank ügyfeleinek szokásait látja, hanem központi szinten is felismerhet olyan mintázatokat, amelyek egy különálló pénzintézet számára rejtve maradnának. Ettől még nem állítható meg minden gyanús tranzakció: a csalók gyorsan váltják a módszereiket, és továbbra is problémát jelentenek a pénz továbbítására használt strómanszámlák.

Az ügyfél oldalán az egyik legegyszerűbb védelem a napi átutalási és kártyás limitek alacsony szinten tartása. Ezeket a legtöbb banknál ingyen lehet módosítani, így nagyobb összegű fizetés előtt ideiglenesen megemelhetők, majd visszaállíthatók.

Csalás gyanúja esetén az idő a legfontosabb: azonnal értesíteni kell a bankot, le kell tiltani az érintett kártyát vagy hozzáférést, majd feljelentést kell tenni. A gyors bejelentés növelheti annak esélyét, hogy a pénzmozgást megállítsák vagy a fogadó számlán maradt összeget zárolják.

Költs kriptóból közvetlenül a Kraken Krak Mastercarddal!

MI A TEENDŐD?- Regisztrálj a Krakenre a linkünkkel.

- Igényeld meg ingyenesen a Krak Cardot.

- Add hozzá Apple Payhez vagy Google Payhez.

- Vásárolj közvetlenül Kraken egyenlegedről akár 400+ kripto- és fiat eszközzel.

- Élvezd a 2% cashback-et a vásárlások után, havi vagy éves kártyadíj nélkül!