Újabb kínai bank vált bankroham áldozatává

A fedezet nélküli pénzrendszer egyik gyenge pontja, hogy ha a betétesek tömegesen veszik ki a pénzüket az intézetből. Az ilyen esetet bankrohamnak nevezzük. Kínában már a negyedik bank vált bankroham áldozatává, miután felröppent a hír, hogy az intézet a csőd szélén tátong.

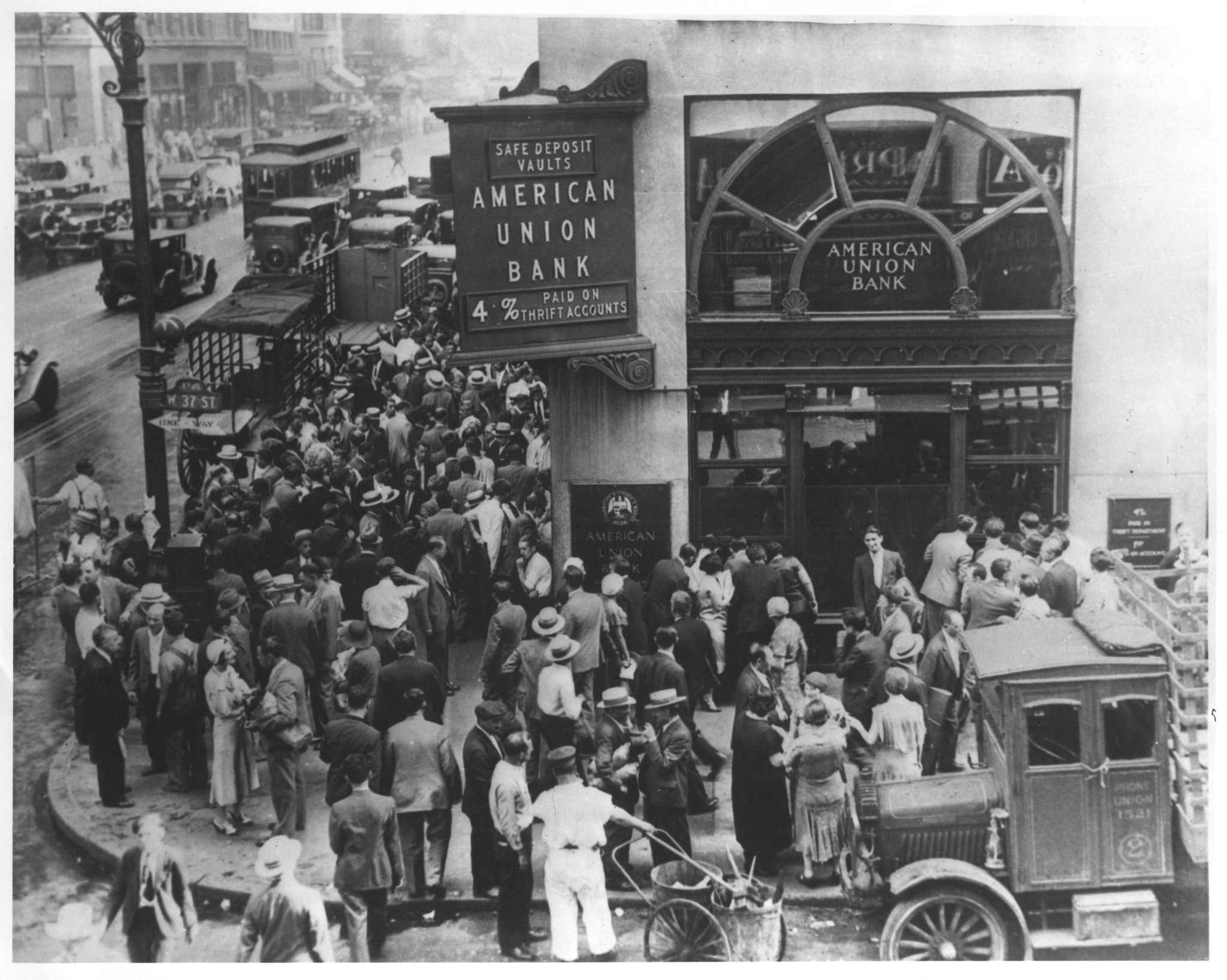

Bankrohamok napjainkban kevésbé gyakoriak, de elterjedtek voltak az 1920-as és 1930-as évek gazdasági világválsága közepette, mikor a családok tömegesen vonták ki gyorsan értéktelenedő megtakarításaikat a fiókokból.

Kígyózó sorok az American Union Bank fiókja előtt New Yorkban 1932. április 26-án. | Wikipedia

Azóta a bankok is átmentek egyfajta digitális transzformáción, a papírpénz sok országban kezd visszaszorulni, így a bankroham réme is egyre kevésbé fenyegeti azokat. De ettől még potenciális fenyegetés, különösen a készpénzfüggőbb országokban. Másrészt a pénzügyi felvilágosodás megindulásával több helyütt is a bankroham egyfajta békés engedetlenségi formát jelent. Elég példaként venni a francia sárgamellényesek illetve a hongkongi tüntetők kezdeményezéseit példaként venni.

Október 31-én a Wall Street Journal számolt be a lojangi Henan Yichuan Rural Commercial Bank esetéről, ami bankroham áldozata lett. A cikk szerint a betétesek három napon keresztül ‘ostromolták’ a bankfiókokat betétjeiket követelve miután szárnyra kapott, hogy a bank fizetésképtelen.

A betétesek csődközelt gyanítottak miután kiderült, a bank elnöke összetűzésbe került a hatóságokkal. A pletykát a WeChat kínai üzenetküldő platformon kezdte el terjeszteni egy helyi nő és gyorsan virálissá vált. A betéteseket kezdetben a bankfiókok menedzserei se tudták meggyőzni kötegnyi jüant lóbálva a betétesek előtt.

A Zerohedge cikke szerint Kínában ez a negyedik hasonló bankroham az elmúlt egy évben.

Elsőként a Baoshang Bank, majd a Bank of Jinzhou, majd a Heng Feng Bank és most a Yichuan Rural Commercial Bank vált bankroham áldozata. Az utóbbi hármat a csőd elkerülése érdekében államosította Kína. | Zerohedge

A Bitcoin ezzel szemben a fedezet nélküli pénzrendszer antitézise. A digitális éra aranystandardja. Másodlagos termékeket (származékos termékek, CFD-ek, hitelkonstrukciók) lehet rá építeni, de nem lehet elinflálni, hiszen pontosan tudni lehet, hogy mennyi van forgalomban és mennyi lesz használatban a jövőben. Másrészt felhatalmazza a használóit, hogy a saját bankjukká váljanak, köztes szereplők igénybevétele nélkül. Aki birtokolja a privát kulcsát, azé a Bitcoin. Ezzel meg is szűnt a bankok egyik legnagyobb zsarolófegyvere, a törvényi legitimáció, hogy ne adják ki a megtakarításaidat.