Elfogyott a Solana-ökoszisztéma lendülete: másféléves mélyponton a bevételük

Cikk meghallgatása

A Solana az elmúlt évek leglátványosabb feltámadását produkálta 2023 januárjától kezdve, miután az FTX-botrány következtében 8 dollárig esett vissza az árfolyama. Az Ethereum-gyilkos platform többek között a mémcoin-őrületnek hála 300 dollárig emelkedett, azonban mostanra elfogyott a lendület és az aktivitás.

A hálózati adatok alapján a Solana bevételei másféléves mélypontra estek vissza, miközben a natív tokenje a 80 dolláros támaszt teszteli – immáron sokadjára. Utánajártunk, mi lehet a gond a Solana háza táján, és miért nem változtat semmit a megítélésén még az sem, hogy a tőzsdefelügyelet immáron hivatalosan is árucikként tekint a projektre – ahogyan a BTC-re és az ETH-re.

Figyelmeztetően alacsony dApp-bevételek

A DeFi Llama adatai szerint a Solana-ökoszisztéma decentralizált applikációkból (dApp) származó bevételei 22 millió dollárra estek vissza, ami másféléves mélypontnak számít – szemben a 2026 januári adatokkal szemben, amikor 36 millió dollár volt a bevételük. Bár az elmúlt egy hónapban nőtt a hálózat teljes zárolt összege (TVL) több mint 4%-kal, a jelenlei 6,86 milliárd dollár még mindig elmarad a korábbi tízmilliárd dollár feletti értékektől.

A 40%-os visszaesés arra enged következtetni, hogy jelentősen lecsökkent az aktivitás a decentralizált tőzsdéken, visszaesett a mémcoinok iránti érdeklődés, és a Solana nem képes olyan életképes alternatívát kínálni a jelenlegi perpetual dex-ekkel szemben, ami miatt megérné mondjuk nem a Hyperliquidet használni.

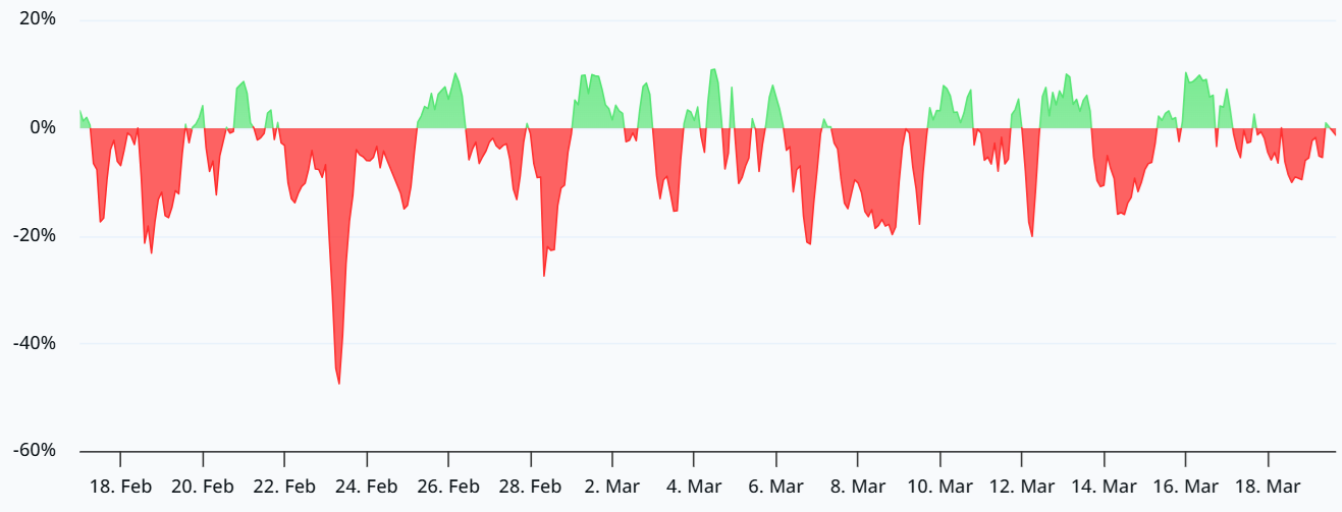

A SOL örökös határidős kontraktusok évesített finanszírozási rátája. Forrás: Laevitas.ch

Fontos megjegyezni azonban, hogy nem a Solana az egyetlen, amely visszaeséstől szenved: a BNB Chain dApp‑bevétele ugyanebben az időszakban 52%-kal csökkent, ami az egész piac általános lehűlésére utal.

Ennek ellenére, relatív értelemben a Solana továbbra is az egyik legerősebb hálózat az Ethereum mögött, melynek továbbra is 55 milliárd dollár feletti TVL-je van. A DEX‑forgalomban Solana stabilan piacvezető, olyan protokollokkal, mint a Pump, a Raydium vagy az Orca, amelyek jelentős kereskedési volumennel és likviditással járulnak hozzá az ökoszisztémához. Vagyis az alapok nem omlottak össze, de a növekedés lendülete egyértelműen megtört.

Új frontvonal a derivatív kereskedésben

Rövid távon egyértelműen a medvék dominálnak, ezt tükrözi a hangulat az örökös határidős kontraktusok esetében is, ahol az évesített finanszírozási ráta gyakorlatilag 0%-ra süllyedt – vagyis konkrétan nincs long (vételi) kereslet. Semleges környezetben a funding általában 8-10% körül ingadozik, miközben az opciós piacokon a put opciók forognak 12%-os prémiumon a call-okhoz képest.

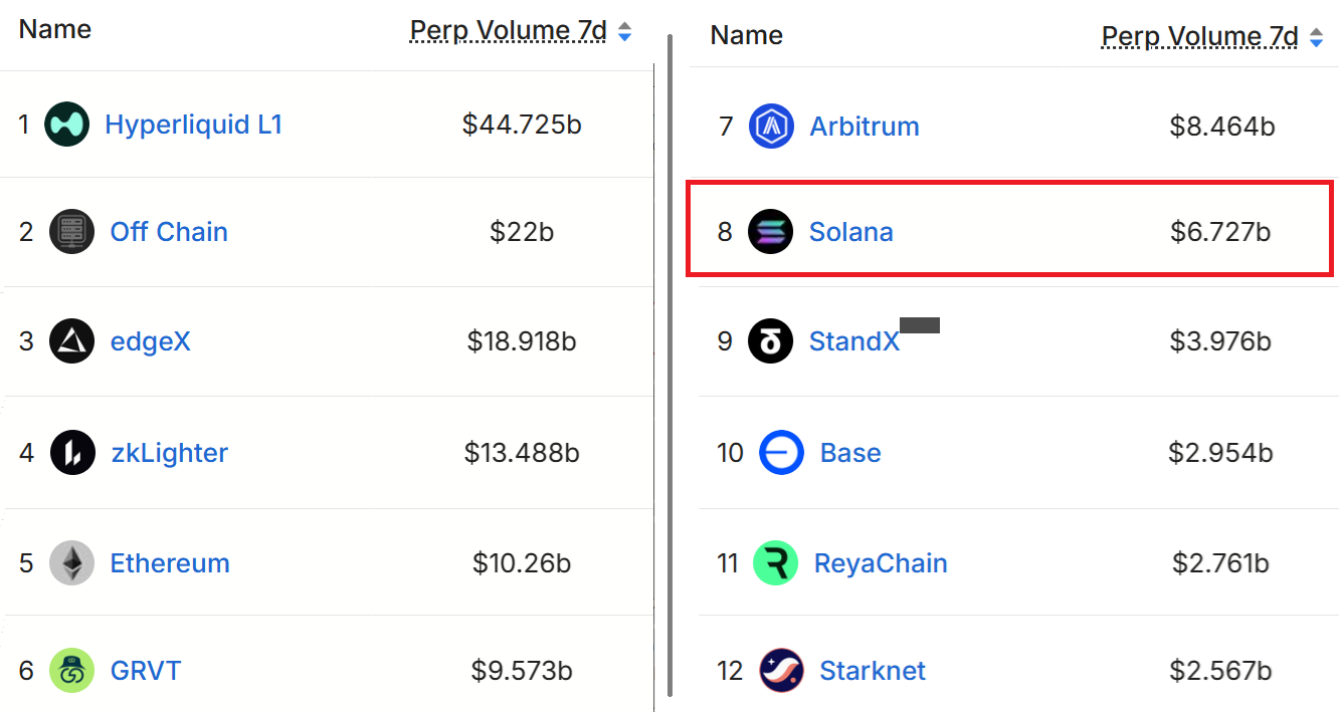

Közben a perp‑kereskedésben új szereplők törtek az élre. A Hyperliquid, az Edgex, a zkLighter és más, direkt szintetikus derivatívákra optimalizált láncok már a teljes on‑chain perp‑volumen több mint 80%-át adják, miközben Solana csak a nyolcadik helyen áll a 7 napos perp‑forgalom rangsorában.

A perpetual dex-ek rangsora az elmúlt hét nap alapján, forrás: DeFi Llama

A Hyperliquidre nemrég került fel egy hivatalosan licencelt S&P 500 indexperp is, amelyet a Trade[XYZ] fejlesztett, és amely a tokenizált részvénypiac közel 1,1 milliárd dollárosra duzzadó szegmensébe illeszkedik. Ez tovább erősíti azt a narratívát, hogy a klasszikus pénzügyi termékek 24/7 kereskedése fokozatosan az ilyen specializált láncokra vándorolhat – nem feltétlenül a Solanára.

Kilátások a SOL számára

Cikkünk írásakor a solana

SOL Price

(SOL) 88 dolláron forog, miután az elmúlt napokban jelentősen visszaesett a lendülete – ennek ellenére 30 napos grafikonon továbbra is +5%-ban található a nemrégiben árucikknek nyilvánított digitális eszköz.

SOL Price

(SOL) 88 dolláron forog, miután az elmúlt napokban jelentősen visszaesett a lendülete – ennek ellenére 30 napos grafikonon továbbra is +5%-ban található a nemrégiben árucikknek nyilvánított digitális eszköz.

Rövid távon most egyértelműen arra kell figyelni, hogy mi történik a Közel-Keleten, illetve a dollár milyen utat folytat. Hosszabb távon egyértelműen vissza kell állnia a Solana hálózatának a növekedési pályára, ha a SOL-t ismét 100-150 dolláros tartományban szeretnék látni.

A SOL technikai elemzése enyhe visszaesést, majd kitörést jósol, forrás: X/GhostMMXM

Technikai elemzők szerint az árfolyam idén akár a 100-200 dolláros tartomány vége sem elképzelhetetlen, de ehhez kell az átfogó kriptovaluta-piaci növekedés.

Regelj MOST a Bitpandára és 10 000 Ft üdvözlőjutalmat kapsz Bitcoinban!

MI A TEENDŐD?- Regelj a Bitpandára

- Hitelesítsd a fiókod

- Váltsd be a promóciós kódot: JOINBITPANDAHU2

- Vásárolj legalább 35 000 forintért kriptót

- Az ajánlat 2026. június 19. 00:00 (CEST) és 2026. július 5. 23:59 (CEST) között újonnan regisztrálóknak szól!