Magyarországhoz hasonló adókulcsot vezet be a kriptovalutákra Görögország

Cikk meghallgatása

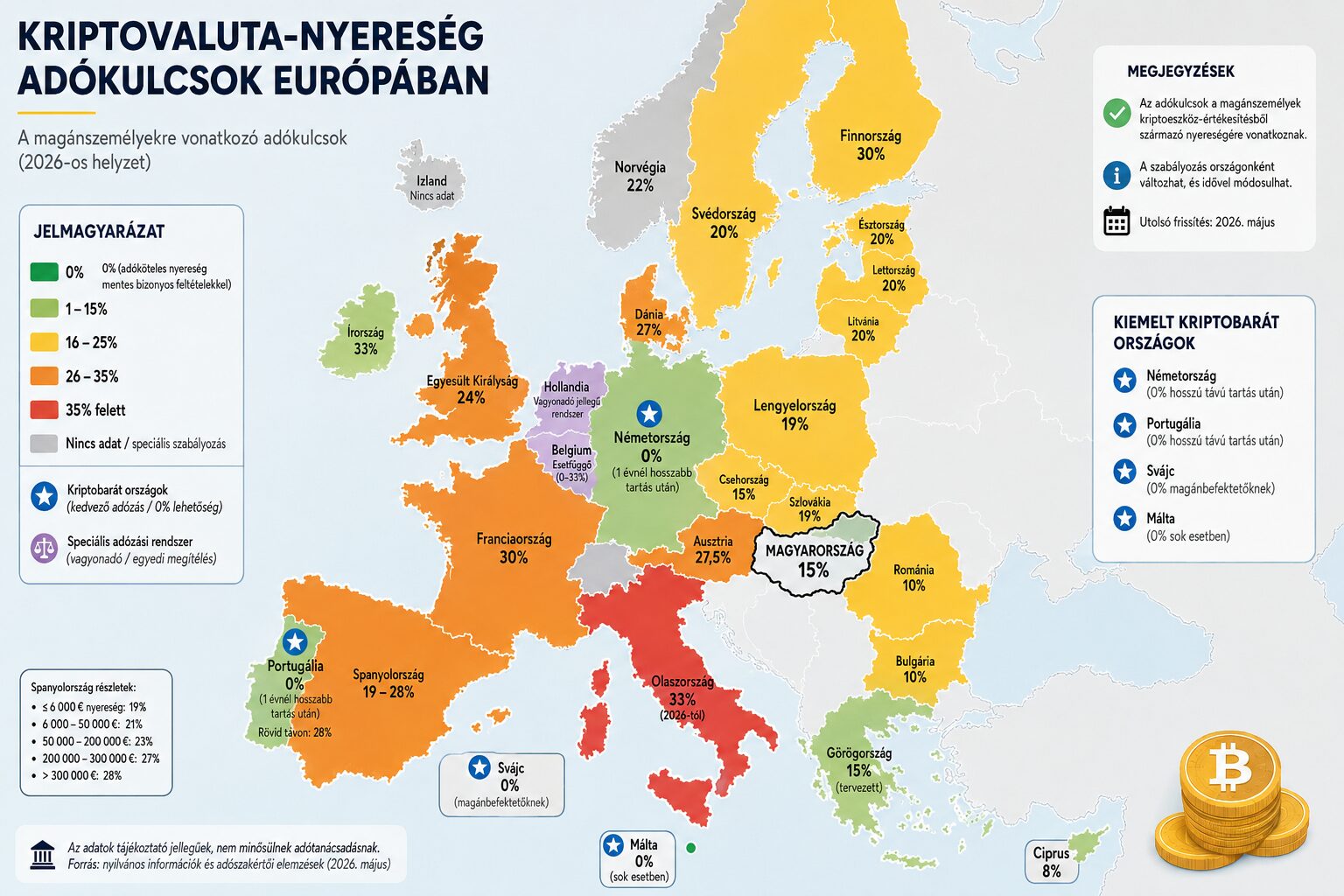

Világszintű változáson mennek keresztül a kriptovaluta-szabályozások, és ez alól az adórendszerek módosítása sem kivétel. Miután Európában a MiCA egy átfogó keretrendszert kíván megteremteni, a tagállamok azt saját ízlésük szerint formálják, ugyanakkor ezt általában nem a felhasználóknak való kedvezés, hanem a hatósági kontroll vezérli – ugyanez a helyzet Görögországban is, ahol a magyarhoz hasonló adókulcs kerül bevezetésre.

A görög pénzügyminisztérium egy olyan törvényjavaslaton dolgozik, amely 15%-os adót róna ki a kriptovalutákból szerzett haszonra – ez az adókulcs azonban tartalmazna kedvezményeket, míg Magyarországon csak a befizetéseket lehet levonni.

Jön az első görög kriptovaluta-adóreform

Eddig nem volt Görögországban dedikált kriptovaluta-szabályozás, mivel a digitális eszközök nem szerepeltek az adókódexben – a kriptovaluta-nyereséget az általános tőkejövedelmi szabályok szerint kellett bevallani, gyakorlatban azonban a legtöbben nem fizettek be semmilyen adót. A görög pénzügyminisztérium azonban most egy olyan javaslaton dolgozik, amely 15%-os tőkenyereség-adót vetne ki a kriptovalutából szerzett haszonra.

A tervezett adóreform tartalmaz egy 500 eurós adómentes sávot, vagyis az ez alatti nyereség után nem kell adót fizetni. Az egyéni bányászokat szintén mentesítenék a kötelezettség alól, viszont a bányászattal foglalkozó cégek nem kapnának ilyen kedvezményt. A passzív jövedelmek – staking, bányászat, airdrop – ezzel szemben nem a 15%-os átalányadó, hanem a progresszív személyi jövedelemadó-skála alá esnének, amelynek kulcsa 9% és 44% között mozog.

Tőkeveszteség esetén az új görög szabályozás öt éven át engedi az elhatárolást majd és a jövőbeli potenciális nyereségekkel való szembeállítást. Bár a törvényjavaslat még nem végleges, mégis elismerés övezi az országban a reformot – amely különös tekintettel a 2026 júliusi MiCA-határidő tekintetében volt életbevágó. A görög kriptovaluta-befektetők döntő többsége külföldi platformokon kereskedik, amely nehezíti majd az adóbeszedést, de kellő alapot nyújt a további fejlődéshez.

Az EU tagállamok között jelenleg meglehetősen tarka a kép: Ciprus mindössze 8%-kal adóztatja a kriptonyereséget, míg Franciaországban akár 30%-ot is el lehet érni. A görög 15% így nagyjából a mezőny közepére pozicionálná Athént – versenyképes, de nem kirívóan alacsony.

A Binance is Görögországot választja

A görög szabályozási lépések különös súlyt kapnak attól, hogy a világ legnagyobb kriptotőzsdéje, a Binance idén Görögországot választotta uniós bázisának. A cég januárban MiCA-engedélyt kért a Hellén Tőkepiaci Bizottságtól (HCMC), és létrehozta helyi leányvállalatát, a Binary Greece-t. A Binance társvezérigazgatója, Richard Teng az ország képzett munkaerőpiacát és biztonsági környezetét emelte ki a döntés hátterében.

Bár Athén nem számít hagyományosan európai pénzügyi központnak, és nincs Máltához, Ciprushoz, vagy Litvániához hasonló kriptovaluta-barát szabályozási környezete sem, az ország mégis elfogadta az 5193/2025-ös törvényt, amely a HCMC-t jelölte ki kriptovaluta-felügyeleti hatóságként – a hatóság pedig jelezte a Binance felé, hogy gyorsított eljárásban kezelik a tőzsde kérelmét.

Párhuzam Magyarországgal

Magyarország 2022 óta szintén 15%-os átalányadóval adóztatja a kriptoból realizált jövedelmet, azonban egy 2025-ös törvénymódosítás szerint már nemcsak az előző két év „veszteségeit” – vagyis beutalásait – lehet egymással szembeállítani, hanem bármely korábbi adóévből áthozott, el nem számolt veszteség is beszámítható lesz az adókiegyenlítés során.

Ez érdemi könnyítést jelent a hosszabb távon gondolkodó befektetőknek. 2026-tól pedig automatikus NAV-adatszolgáltatás és CARF-alapú nemzetközi adatcsere lép életbe, ami a görögéhez hasonló átláthatósági kihívásokra ad választ. A két ország tehát azonos adókulcsnál tart, de míg Görögország most rakja le az alapokat, Magyarország az adatszolgáltatási infrastruktúra kiépítésében már előrébb jár.

Költs kriptóból közvetlenül a Kraken Krak Mastercarddal!

MI A TEENDŐD?- Regisztrálj a Krakenre a linkünkkel.

- Igényeld meg ingyenesen a Krak Cardot.

- Add hozzá Apple Payhez vagy Google Payhez.

- Vásárolj közvetlenül Kraken egyenlegedről akár 400+ kripto- és fiat eszközzel.

- Élvezd a 2% cashback-et a vásárlások után, havi vagy éves kártyadíj nélkül!