A Visa univerzális fizetési csatornát kínálna a digitális valuták számára

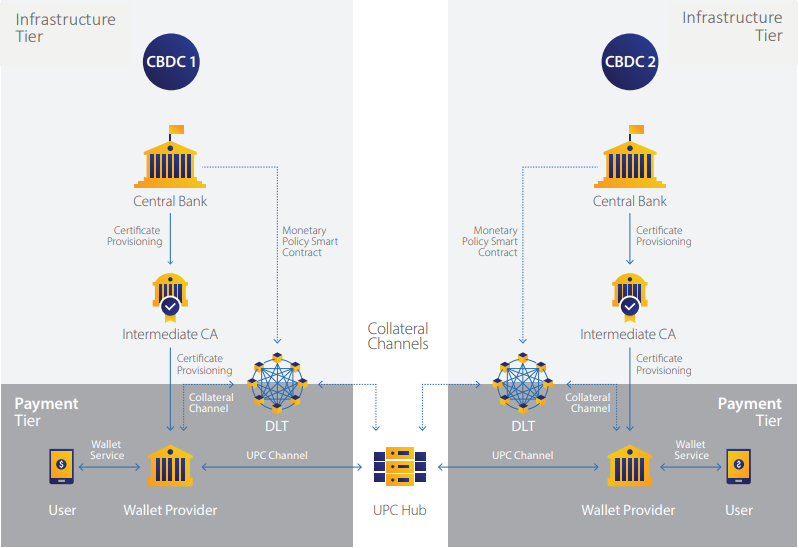

A Visa legújabb ötlete egy univerzális fizetési csatorna (UPC), aminek a lényege, hogy ez támogatná a CBDC-k közötti határokon átnyúló fizetéseket. A vállalat kutatócsoportja, már 2018-ban megkezdte a blokkláncok együttműködésére szolgáló rendszerének a kidolgozását. A Visa szerint az univerzális fizetési csatorna (UPC) a jövőben a szabályozott stabilcoinokat a CBDC-kkel összekötő híd lehet.

Ez az elméleti rendszer különböző blokklánc-hálózatokat kötne össze, hogy a központi bankok, a vállalkozások és a fogyasztók számára lehetővé tegye a digitális valuták utalását.

„Ahogy nő az újfajta technológiájú hálózatok száma, amelyek mind eltérően lettek megtervezve, úgy csökken annak a valószínűsége, hogy a tranzakciókat lebonyolító felek ugyanazon a hálózaton vannak. Ennélfogva fontos, hogy olyan fizetéseket tegyünk lehetővé, amelyek univerzálisak a hálózatokon, nagy terhelésre skálázhatók és széleskörben elérhetőek” – írja a Visa a nemrég megjelent fehér könyvében.

A vállalat által univerzális fizetési csatorna (UPC) néven emlegetett digitális központ célja, hogy megoldja azoknak a digitális valutáknak a tranzakciós problémáit, amelyek különböző technológiai stackekre és protokollokra, megfelelési szabványokra, valamint piaci követelményekre támaszkodnak.

„Hisszük, hogy a digitális valutáknak megvannak a lehetőségeik arra, hogy a digitális fizetések értékét nagyszámú emberre és helyre kiterjesszék. Azonban ennek az elképzelésnek a megvalósításához számos kulcsfontosságú tervezési kihívást kell megoldanunk. Tapasztalattal rendelkezünk megbízható és biztonságos hálózatok kiépítésében a pénzmozgások terén, és ennek köszönhetően szaktudással rendelkezünk ezen a téren is. A fehér könyv nem egy termék vagy képesség bevezetésének terve, hanem inkább egy elméleti hozzájárulás a globális közösséghez. Ami foglalkoztat bennünket, az az UPC-ben rejlő potenciál” -jelentette ki a Visa szóvivője.

Hogyan működne ez?

A jövőbeli fizetési hálózat a blokkláncokra épülne anélkül, hogy az együttműködési képesség, a skálázhatóság és az elérhetőség terén olyan korlátozásokkal nézne szembe, mint amilyenekkel az ilyen típusú fizetési megoldások jelenleg szembesülnek.

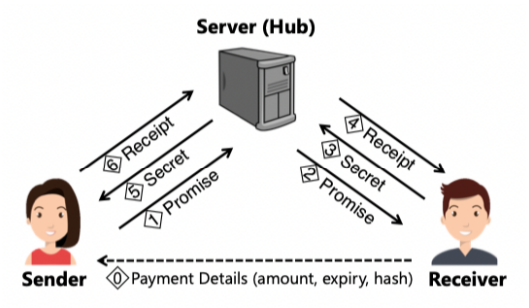

A fehér könyv szerint az UPC-rendszeren keresztül pénzt küldeni kívánó fél a nyilvános kulcsának megadásával regisztrálna a központban. A regisztrált ügyfél és a szerver között akkor nyílna csatorna, amikor a szerver a két fél által használt főkönyvön telepíti a UPC okosszerződés egy példányát, majd inicializálja azt.

A csatorna ezután előfinanszírozásra kerül, amikor az ügyfél és a szerver befizetéseket hajt végre a szerződés címére. A csatorna akkor zárul le, amikor egyik vagy mindkét fél kiegyenlíti a láncon kívüli egyenlegét. Ezek a műveletek egyik vagy mindkét fél részéről láncon belüli tranzakciókat igényelnek, és végül a két ügyfél között végbemenő UPC fizetési tranzakciót láncon kívül hajtják végre.

Továbbá a UPC gyorsabb tranzakciós sebességet is kínálna, mint a legnagyobb blokklánc hálózatok. 2021 áprilisában az Ethereum hálózat teljesítménye másodpercenként 16,5 tranzakció volt, ezzel szemben a VisaNet 65 000-es tranzakcióval rendelkezne másodpercenként.

„A UPC speciális fizetési csatornái a blokkláncon kívül jönnének létre, és intelligens szerződéseket használnának. Ezekkel kommunikálnak a különböző blokkláncokkal, biztosítva a nagy tranzakciós teljesítményt és javítva az általános sebességet”- írta Catherine Gu, a Visa CBDC-jének termékvezetője.

A CBDC felhasználási módja

„A központi bankok világszerte egyre nagyobb érdeklődést mutatnak a központi banki pénz digitális formáinak feltárása iránt, amelyeket a fogyasztók, a kereskedők és a pénzügyi intézmények közvetlenül használhatnak. Az elkövetkező években valószínűleg sok központi bank fogja bevezetni a digitális főkönyv valamelyik formáját” – jegyezte meg Gu.

Jerome Powell, a Federal Reserve elnöke a múlt héten megjegyezte, hogy a Fed hamarosan tervezetet tesz közzé egy CBDC-ről. Elmondta, hogy az ügynökség még mindig vizsgálja, hogy kiadjon-e CBDC-t, és ha igen, milyen formában. Szerinte fontosabb az, hogy jól csinálják azt, amit tesznek, minthogy gyorsan végezzenek vele.

A határokon átnyúló CBDC-fizetésekre, például nemzetközi átutalások esetében, a UPC-technológia hídként használható a CBDC-rendszerek között.

„Úgy véljük, hogy a CBDC-k sikeréhez két alapvető összetevőre van szükség: nagyszerű fogyasztói élményre és széleskörű kereskedői elfogadottságra. Ez azt jelenti, hogy valutától, csatornától vagy formai tényezőtől függetlenül lehet fizetéseket teljesíteni és fogadni”- jelentette ki Gu.

A Visa kutatása a legújabb példa a vállalat részvételére a kriptotérben. Júniusban új alkalmazottak szerződtetését és mások előléptetését jelentette be. A vállalat ezen lépése elősegíti a bitcoin, a stabilcoinok, az NFT-k, a DeFi és a nyilvános blokklánc hálózatok elfogadását és használatát.

Kevesebb, mint két héttel később a Visa nyilvánosságra hozta 50 kriptoplatformmal való partnerségét. Olyan kártyaprogramokban állapodtak meg, amelyek lehetővé teszik a felhasználók számára a digitális valuta átváltását és elköltését 70 millió kereskedőnél. A vállalat akkor arról számolt be, hogy a fogyasztók 2021 első felében több mint 1 milliárd dollár értékben költöttek kriptovalutát árukra és szolgáltatásokra a Visa kriptokártyáin keresztül.

Múlt hónapban a Visa először vásárolt NFT-t 150 000 dollárnyi Ethereumért. Cuy Sheffield, a vállalat kriptofeje elmondta, hogy a Visa további NFT-k vásárlását tervezi a jövőben is.

Költs kriptóból közvetlenül a Kraken Krak Mastercarddal!

MI A TEENDŐD?- Regisztrálj a Krakenre a linkünkkel.

- Igényeld meg ingyenesen a Krak Cardot.

- Add hozzá Apple Payhez vagy Google Payhez.

- Vásárolj közvetlenül Kraken egyenlegedről akár 400+ kripto- és fiat eszközzel.

- Élvezd a 2% cashback-et a vásárlások után, havi vagy éves kártyadíj nélkül!