Útikalauz fiatal felnőtteknek a vagyonteremtéshez

Cikk meghallgatása

Tanulj jól, legyen egy jó munkád, házasodj meg, vegyetek fel hitelt és alapítsatok családot – ezek a szülői tanácsok még megállták volna a helyüket egy-két generációval korábban, ugyanakkor napjainkra teljesen átalakult a pénzügyi és a gazdasági világ, az egykor érvényes, hasznos útmutatók pedig a mai játékszabályok szerint, a mai környezetben már nem állják meg a helyüket, így a fiatal felnőttek mindenféle útmutatás nélkül érkeznek meg a nagybetűs életbe, ahol az inflációt el nem érő fizetésemelés, a nevetségesen alacsony kockázatmentes hozamok és a fogyasztói társadalomra fókuszáló konvenciók várják őket. De, ha nem a szülők, nem is az oktatási rendszer és legfőképpen nem a munkahely fogja megtanítani, hogyan bánjanak a pénzükkel, akkor ki?

Magyarországon alapból is nehéz dolog a pénzről beszélni, éppen ezért cikkem célja bemutatni azokat a lehetőségeket, amiket kihasználva, kis odafigyeléssel is, de át lehet lépni azokat a buktatókat, ahol a legtöbb fiatal felnőtt elvérzik. Természetesen ezek nem kőbe vésett szabályok, csupán egy útmutató, amit saját tapasztalataim alapján készítettem el.

Amit az iskolás éveidben tehetsz: értsd meg a fogalmakat

Gyerekkorunktól kezdve nagy átlagban abban nevelkedtünk Magyarországon és tágabb értelemben Kelet-Európában, hogy a pénzről beszélni társalgási szinten legalább annyira tabu, mint a vallásról vagy a politikáról. Éppen ezért, a gyerekek úgy érkeznek meg általános iskolába, majd később gimnáziumba is, hogy kizárólag a szülőktől és nagyszülőktől látott vagy hallott mintákat ismerik, akik a szocializmus öröksége révén egy spórolás-központú gondolkodással vannak megáldva – ez ugyanis egy logikus válasz volt egy olyan korszakra, ahol a bizonytalanság, a korlátozott választék és a kiszámíthatatlan jövő volt az úr.

A pénzügyi alapismeretek a legtöbb ember számára 15-16 éves korig, vagy akár 18-20 éves korig kizárólag a zsebpénzre, a bruttó-nettó közötti különbségre, valamint a párnahuzatba való tuszkolásra korlátozódnak, ugyanis sem a családban, sem a baráti társaságokban, sem pedig a közoktatásban nem esik szó az olyan alapvető fogalmakról, mint az infláció, a részvények vagy az adózás.

Így érkeznek meg a magyar fiatalok gimnáziumba, ahol már olyanok veszik körbe őket, akik nyári szünetben, hétvégén vagy tanítási idő után diákmunkát végeznek azzal a céllal, hogy mindennapi kiadásukat fedezni tudják. Azonban meg kell látni, hogy a diákmunka az első terep, ahol megtanulható magunk helyett a pénzünket dolgoztatni.

A korengedményes adózásnak hála megfelelő mennyiségű és minőségű munkával már gimnázium alatt is kézzel fogható összegeket lehet felhalmozni, amit természetesen mindenki arra használ fel, amire szeretne, ugyanakkor már ennyi idősen is tudatában vagyunk annak a formulának, amellyel a nagy befektetők is generációs vagyont halmoztak fel – a kamatos kamatnak. Természetesen itt nem feltétlenül az irodai adminisztrációra, a vendéglátózásra vagy a könnyű fizikai munkára kell gondolni – jutalékért cserébe van lehetőség rendezvények, szórakozóhelyek promótálására is, startupokban tevékenykedni későbbi részesedésért cserébe vagy esetleg a Facebook Marketplacen árulni a feleslegesnek hitt tárgyakat, a lehetőségek száma végtelen.

Legyen szó akár havi 20 000 forintról, a kamatos kamatot nem véletlenül nevezi Albert Einstein a világ nyolcadik csodájának: a lényeg ugyanis nem az összeg nagyságáról szól induláskor, hanem arról, mikor is indul el az első befektetés. Akár állampapírt, akár egy alacsony költségű és kockázatú, széles piacot lekövető részvényindex-alapot vásárolunk, évtizedes távlatban százmilliós vagyon felépítése sem lehetetlen.

Aki érti a kamatos kamat lényegét, az használja. Aki nem, az pedig megfizeti – tartja a mondás.

Egyszerű kamat esetén csak a befektetett tőke után kapsz hozamot. Kamatos kamat esetén viszont a megtermelt hozam is újra kamatozik – tehát a pénzed egyre gyorsuló ütemben nő. Ezért számít annyira az idő: az első 10 év lassú, a második 10 év már látványos, a harmadik pedig robbanásszerű.

Az egyetemi sztereotípia: csak dolgozz keményen, a többi majd jön

Az egyetem az első olyan közeg, ahol fellazulnak a korlátok és hasonló életkorú emberek különböző útról érkeznek meg: aki a gimnáziumi éveit arra fordította, hogy megértse, mi áll az infláció és a pénz elértéktelenedése mögött, megtanulja, hogy miért kell adózni a nehezen megkeresett jövedelemből vagy hogyan dolgoztassa önmaga helyett majd a pénzét, az sokkal kevésbé fog bedőlni annak a tévhitnek, amit a magyar oktatási rendszer és a családi minták tipikusan kijelölnek a fiataloknak útnak.

Már nem az 1970-es, 1980-as éveket írjuk, ahol a jó érdemjegyek, a kemény munka, a számlán/párnahuzatban tárolt összeg bármire is elengedő – és itt a probléma nem azzal van, hogy valaki keményen dolgozik, hanem azzal, hogy a világ megváltozott, különvált a munkajövedelem és a tőkejövedelem, ahol a pénzt már nemcsak időért cserébe lehet megszerezni, hanem arra épül, hogy a pénzünk még akkor is dolgozik helyettünk, amikor mi alszunk.

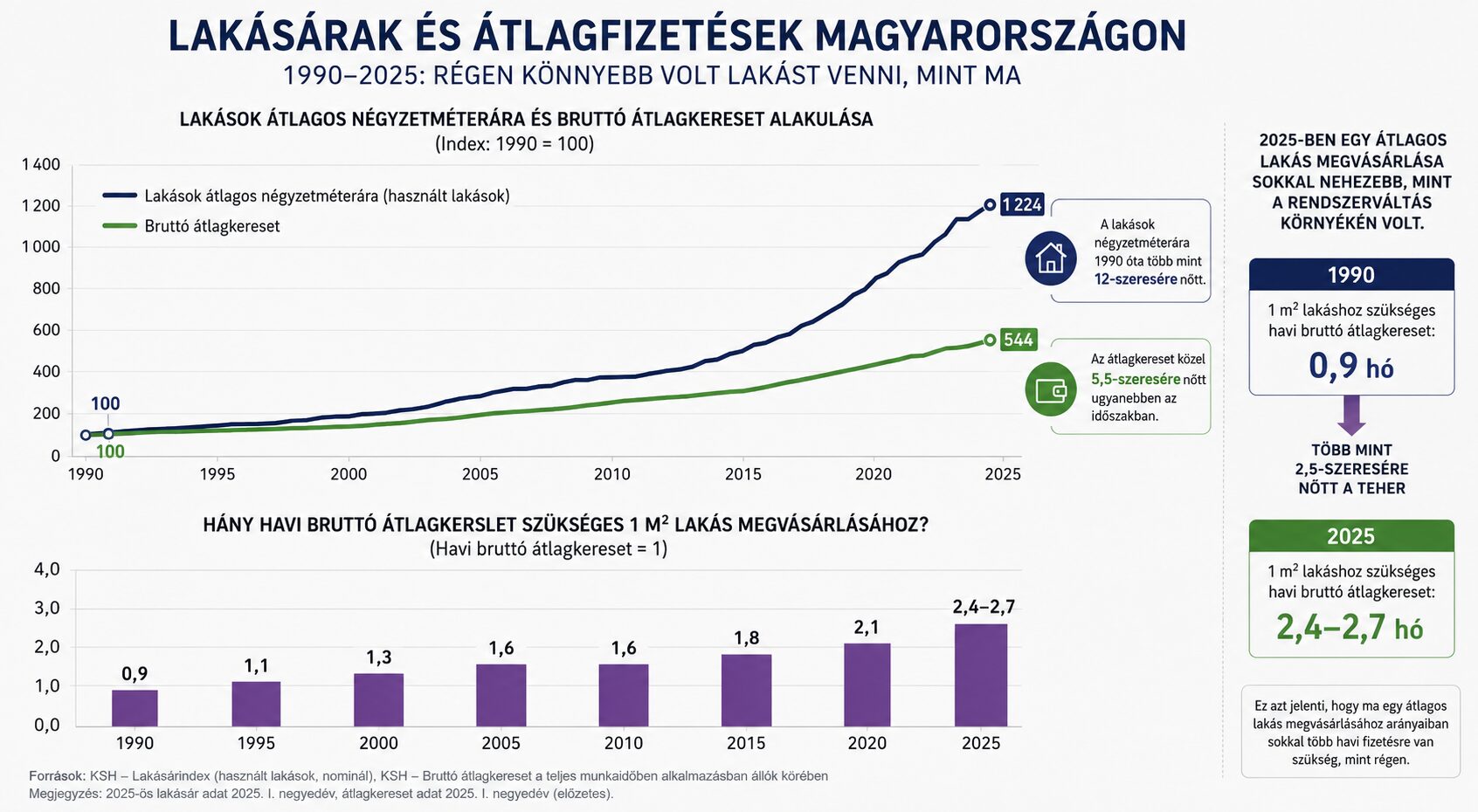

A rendszerváltás óta jól látszik, hogy miközben 36 éve 0,9 havi átlagos bruttó kereset elegendő volt egy négyzetméternyi lakóterület megvásárlásához, addig 2026-ra ez a szám 2,4-2,7 hónapra emelkedett, vagyis közel háromszor annyi bruttó átlagbér szükséges ugyanekkora lakóterület megvásárlásához.

Forrás: KSH

Miközben sok fiatal abban a hitben érkezik meg az egyetemre, hogy kizárólag a tanulásra és a felvételire való összpontosítással mindent jól csinált, addig egyesek elkezdenek megtakarítani a diákmunkából és olyan pénzügyi alkalmazásokat kezdenek el használni költségeik csökkentésére és bevételeik növelésére, mint a Revolut vagy a Wise, ahol oktatóvideók megnézéséért is lehet például kriptovaluta-jövedelemre szert tenni, ismerőseink, barátaink meghívása után pedig akár 10-20 000 forintot is lehet kapni kampányonként. A referral-rendszer nem jótékonyság a fintech-vállalatok részéről, hanem egy növekedési stratégia: mivel a közösségi médiában való hirdetés rendkívül költséges, a meghívásos rendszer töredéke ennek és sokkal hatékonyabb. Mivel a pénzügyi instrumentumoknál a bizalom kulcskérdés, egy barát ajánlása, valamint az ezzel együtt járó díj elegendő lehet – ezt egyébként először a PayPal alkalmazta a kétezres évek elején, mostanra pedig minden neobank és kriptovaluta-tőzsde szinte kivétel nélkül átvette.

Szintén extra előnye ezeknek az alkalmazásoknak, hogy egyszerűen és kockázatmentesen kínálnak hozamot néhány százalékos értékben, ilyen például a Revolut megtakarítási zsebe, vagy a kriptovaluta-tőzsdéken elérhető stabilcoin-hozam, esetleg az altcoinok stakeléséért (lekötéséért járó jutalom) – ugyanakkor utóbbi esetben az árfolyamkockázatot futtatjuk.

Az egyetemi tanulmányokkal és a munkajövedelemmel kapcsolatban Robert Kiyosaki, a Gazdag papa, szegény papa című könyv írója erre építi fel központi gondolatát: nem az számít, mi a végzettséged, vagy mennyit keresel, hanem az, hogy mennyi eszközt birtokolsz, szemben a kötelezettségeiddel, amik a pénzt viszik. Kiyosaki víziójában eszköznek, tehát jövedelemforrásnak, számít a befektetési ingatlan, az értékpapír, az árucikk és a vállalkozás.

Nem az életszínvonal, hanem az időgazdagság a cél

Köszönhetően a közösségi médiának és a sztereotip helyzeteknek, egyetemről megérkezve a munka világába azt hiheti az ember, hogy a neheze letudva, innentől elég keményen dolgozni, gyorsan megmászni a ranglétrát, megvenni a következő és a következő ingatlant, járművet és megnyugodni. Ez a legnagyobb hiba, amit egy pályakezdő elkövethet, ugyanis gyorsabban növekszik az életszínvonala, mint a jövedelme.

Maradva a gimnazista példánál, vagyis a kamatos kamatnál, a rendszeres jövedelemforrással rendelkező fiatal felnőttek legjobb stratégiája az anyagi függetlenség elérésére az lehet, ha tartanak egy költségvetési tervet, amiben először mindenki magának fizet – ezt úgy kell érteni, hogy a fizess magadnak először elv megfordítja a rosszul berögződött sorrendet, és nem azt teszi félre, ami marad a hónap végén, hanem a megtakarítási terv szerinti összeget azonnal, amikor megjött a fizetés, a maradékból pedig gazdálkodik. Ez nem egy trükk, hanem prioritás-kérdés: ha a befektetés lesz az első tétel a hónapban, akkor sosem felejtődik el.

Már csak az a kérdés, hogyan építsük fel a semmiből ezt a vagyonkezelési rendszert.

A tudatos vagyonépítés rendszere

Természetesen az a cél, hogy minél nagyobb hozamot érjük el, minél kisebb kockázattal – még akkor is, ha ezek kéz a kézben járnak. Ha vagyont akarunk építeni, akkor azt csak rendszerességgel és megfelelő kockázatkezeléssel érhetjük el úgy, hogy közben biztonságban tudjuk anyagi helyzetünket egy esetleges nem várt helyzetre.

Íme egy egyszerű, alacsony kockázatú keretrendszer, amit fiatal felnőttként érdemes kialakítani:

- Vésztartalék: 3-6 havi megélhetési költség, könnyen hozzáférhető formában, ha nem várt élethelyzetbe kerülnénk. Ennek legegyszerűbb módja az állampapír, a diszkontkincstárjegy, vagy a megtakarítási számla, amik akár a Magyar Államkincstárnál, vagy a Revolutnál is elérhetők.

- Rendszeres, automatizált befektetés: Havonta, fix összeget befektetni egy számunkra szimpatikus részvényindexbe, amely megfelelően diverzifikált és könnyen kezelhető. Ilyen például az S&P 500 részvényindex vagy a STOXX Europe 600, amik képesek átlagosan 8-12%-os éves növekedésre is euróban.

- Hó végi maradék: Ha nem várt pénzáramra vagy szabad pénzre teszünk szert, azokkal „játszhatunk” olyan formában is, hogy egy magas növekedési potenciállal rendelkező, kockázatos eszközbe fektetjük be – ilyen például a bitcoin vagy bármelyik technológiai cég papírja, például most a Microné, amely egy év alatt nyolcszorosára nőtt.

Ahhoz, hogy befektetéseinket megfelelő biztonságban tudjuk kezelni, nem árt egy megbízható brókercéget választani – hazánkban ilyen szolgáltatást kínál az amerikai Interactive Brokers vagy a nemzetközi háttérrel rendelkező K&H Értékpapír is, ugyanakkor már a Revoluton is elérhető számos részvény, ETF és nemesfém, míg a kriptovalutákat olyan platformokon is megvásárolhatjuk, mint a Binance, a Bitget, a Bybit, a Coinbase vagy a Bitpanda.

Erre egy gyakorlati példa:

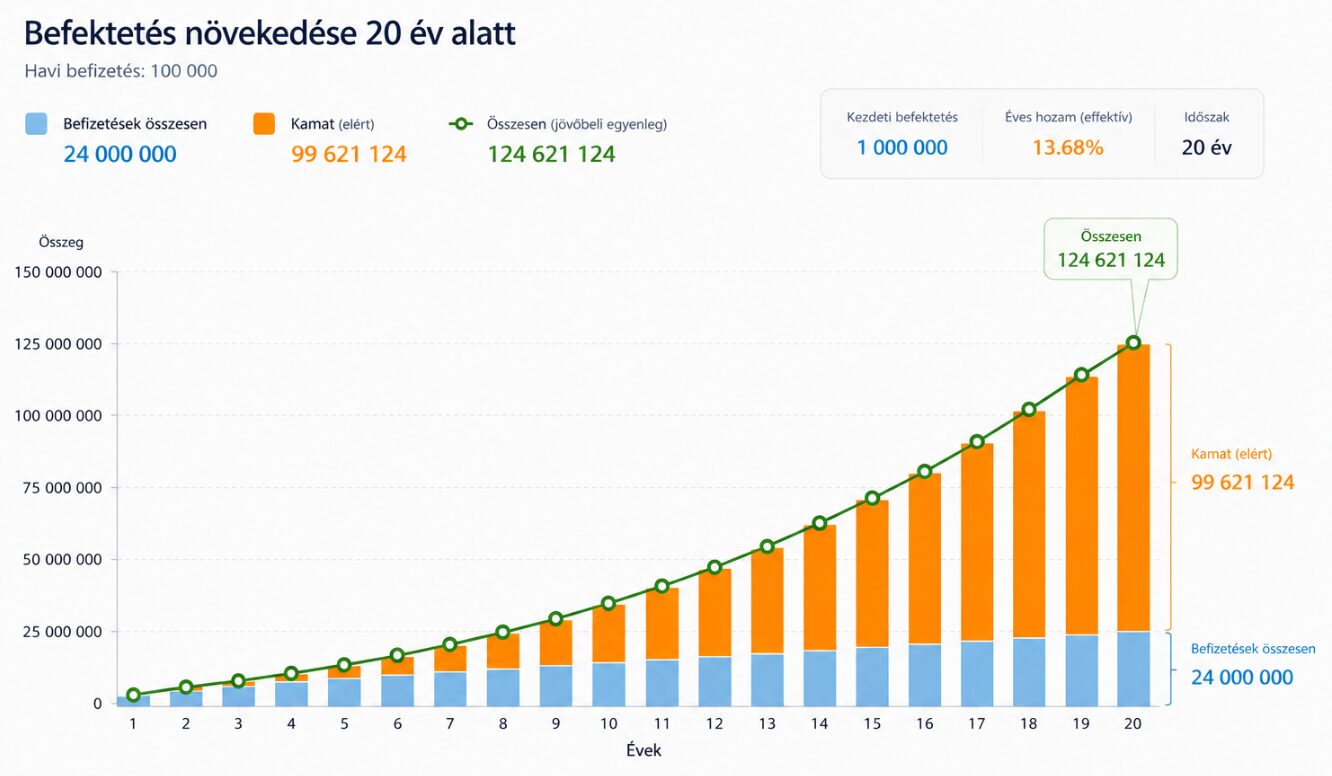

Amennyiben valaki húszévesen, 1 000 000 forint megtakarítással rendelkezik, majd havonta 100 000 forintot fektet be az átlagosan évente 12,89%-os hozammal kecsegtető S&P 500 amerikai részvényindex egyik európai ETF-jébe (pl. VUAA), akkor negyvenéves korára 125 millió forinttal rendelkezhet, vagyis 15 millió forint befizetéssel 100 millió forintos tiszta nyereséget ér el, ami után 15 millió forint adót kell befizetni. Ez a folyamat egyébként automatizálttá is tehető, ami havi szinten nem igényel többet 10-15 percnél. Ez négyszerese annak az összegnek, amivel a magyarok átlagosan rendelkeznek (28 millió forint) a 2025-ös adatok alapján.

Forrás: BitcoinBázis

Természetesen, ha valaki a havi befizetési limitet növeli vagy képes nagyobb hozamot elérni, akkor úgy változik a végeredmény is. Húsz év alatt, 15%-os éves hozammal, havi 200 ezer forint befizetéssel 320 millió forintra lehet várhatóan szert tenni, ahol a teljes befizetés 50 millió forint, az adófizetési kötelezettség pedig 42 millió forint.

Itt arra kell figyelni, hogy a mi igényeinknek legmegfelelőbb platformnak járjunk utána, illetve a megvásárolt eszközöket a legnagyobb alapossággal vizsgáljuk meg, ilyen tipp például a tartós befektetési számla, vagyis a TBSZ megnyitása, ahol öt év után adómentesen vehetjük ki eszközeinket vagy az euró-alapú ETF-ek megvásárlása, hogy elkerüljük a kettős adóztatást és csak a 15%-os személyi jövedelemadót kelljen befizetni a profit után.

Amennyiben a kriptovaluták mellett tesszük le voksunkat, érdemes azokat saját tárcán tárolni, hogy egy esetleges csőd során ne veszítsük el őket egyik pillanatról a másikra – erre alkalmas lehet a MetaMask, a Phantom Wallet vagy ha hidegtárcában gondolkodunk akkor a BitcoinBázis Webshopjában elérhető CoolWallet Pro, Ledger Nano S Plus vagy éppenséggel a Trezor széfek.

Amikre érdemes figyelni, mint buktatók

Fontos őszintének lenni és az elején tisztázni azt, hogy nincs garancia a sikerre. A piac ingadozik, a hozam nem lineáris, és lesznek olyan évek, amikor a portfóliód értéke csökken. Aki csak a sikertörténeteket látja, könnyen csalódik, amikor szembesül a valósággal, éppen ezért érdemes szabad tőkét fenntartani olyan helyzetekre, amikor az általunk favorizált eszköz gyengén teljesít, hiszen egy alacsonyabb belépési árral nagyobb hozamot tudunk elérni.

Bármennyire is jó végzettséget szerez valaki, a munkabér nem garancia semmire, így nem árt, ha az ember nem egyetlen fizetéstől függ: az online világnak és az AI-nak hála könnyen lehet szabadúszó, otthonról végezhető munkákat vállalni, kamatjövedelemre szert tenni, digitális termékeket értékesíteni, a lehetőséget sora pedig szinte végtelen.

Szintén érdemes lehet több bankkártyát igényelni, több adórezidenciát fenntartani és több brókerplatformot igénybe venni – már csak a belépési bónuszok és eltérő termékkínálat miatt is – mindamellett pedig a Nyugdíj-előtakarékossági Számla vagy az Egészségpénztár olyan előnyökkel járhatnak bizonyos esetekben, amiket vétek lenne nem kihasználni.

Érdemes azt is megemlíteni, hogy a több számlára való szétosztás csökkenti a kockázatot is, valamint a mai algoritmikus felülvizsgálatnak hála egy hirtelen, nagy összegű utalást könnyedén feltartóztathat a Revolut is – erről számtalan sztori olvasható például a Redditen is. Érdemes tehát a profitot vagy a tőkét kisebb részekre szétbontani mind beutalás, mind kiutalás esetén, az adóoptimalizálásnak pedig szükség esetén könyvelővel utánajárni, hiszen a veszteség szembeállítása egy óriási előny, amiről sokan nem is tudnak.

Amiről nem beszél senki, hogy az úgynevezett „anyapénzt”, vagyis a befizetett tőkét nem érdemes megbontani, ameddig nem muszáj. Az úgynevezett „babapénzt”, vagyis amit a tőkénk kamatozott, szabadon felhasználhatjuk önmagunk megjutalmazására vagy céljaink teljesítésére, ezért érdemes lehet akár kisebb összegekben kivenni az elért profitot.

Ajánlott irodalom a pénzügyi tudatosság elsajátítására

Befektetésekkel foglalkozni sokkal inkább pszichológia, mintsem gazdasági tudás. Tisztában kell lenni a céllal, az időtávval, ami alatt el szeretnénk érni azt, és a kockázattal, amit még úgy tudunk vállalni, hogy közben nyugodtan alszunk. Nem fogja senki jobban tudni nálunk, milyen egy nagyot nyerni vagy nagyot veszíteni, szóval érdemes az elmét erre trenírozni, mielőtt belevágnánk – nem opportunista kereskedők vagyunk a legtöbben, hanem befektetők, akik hisznek egy eszköz hosszútávú sikerében.

Ahhoz, hogy a lehető leghasznosabb készségeket elsajátítsuk, érdemes néhány könyvet elolvasni – ezek közül a legalapvetőbb tudnivalókat a már említett Gazdag papa, szegény papa adja a szemléletváltásért, míg a Morgan Housel által írt A pénz pszichológiája nem matematikai oldalról, hanem viselkedési irányból vizsgálja a pénzügyi kérdéseket. A technikaibb könyvek közül Burton Malkiel – A Random Walk Down Wall Street, a J.L. Colling – The Simple Path to Wealth és a Benjamin Graham – Az intelligens befektető azok, amelyek még a laikusok számára is könnyű szerrel fogyaszthatók.

Aki befektet, lehet, hogy veszíteni fog; de aki kerüli a befektetéseket, az mindenképp veszít. A nap végén mind befektetők vagyunk, de azt már nekünk kell eldönteni, hogy a saját jólétünket és szabadságunkat akarjuk finanszírozni vagy másét.

Költs kriptóból közvetlenül a Kraken Krak Mastercarddal!

MI A TEENDŐD?- Regisztrálj a Krakenre a linkünkkel.

- Igényeld meg ingyenesen a Krak Cardot.

- Add hozzá Apple Payhez vagy Google Payhez.

- Vásárolj közvetlenül Kraken egyenlegedről akár 400+ kripto- és fiat eszközzel.

- Élvezd a 2% cashback-et a vásárlások után, havi vagy éves kártyadíj nélkül!