Fókuszban a központi banki digitális pénzek az IMF – Világbank tavaszi ülésén

A központi banki digitális pénzek (CBDC) kiemelkedő helyen szerepeltek a Világbank és a Nemzetközi Valutaalap idei Egyesült Államokban tartott tavaszi ülésszakán (Spring Meetings). A Bitcoin által képviselt diszruptív technológiák lassan cselekvésre kényszerítik világunk pénzügyi vezetőit.

Ugyan konkluzív döntés nem született az eseményen, de Christine Lagarde, az IMF főtitkára elismerte, a kriptodevizák az elmúlt 10 évben a világ pénzügyi rendjének komoly kihívóivá váltak.

Svédország lehet az első, ahol központi banki digitális pénzt bocsátanak ki

Az április 8-12 között Washingtonban tartott idei tavaszi ülésen Lagarde nem vesztegette a szót, és felszólította a világ központi bankjait, hogy kezdjék meg a központi banki digitális pénzek bevezetésének előkészületeit. Szerinte a CBDC-k biztonságosabbá tennék az utalásokat. Az állami digitális eszközök enyhíthetnék a szélesebb lakossági rétegek (különösen a fejlődő országokban) pénzügyi kirekesztettségén, növelnék a felhasználók és személyes adatok védelmét, valamint csökkentenék a csalások kockázatát.

A tárgyalássorozat washingtoni állomásán a CBDC-kel kísérletező országok központi bankjai beszámoltak az eddig elért eredményeikről. Kanada, Uruguay és Svédország különösen komolyan gondolja a nemzeti digitális pénz bevezetését és már a technológiai keretrendszer kialakításán dolgozik. Az egyik panelbeszélgetés során a svéd központi bank elnöke, Cecilia Skingley elmondta, több mint 50% az esélye annak, hogy a Riksbank saját digitális pénzt bocsát ki e-krona néven még a következő 10 évben.

Cecilia Skingley Riksbank elnök

“CBDC-k körüli vita nagyon fontos mivel a pénz definíciójáról van szó és arról, hogyan szervezzük a társadalmunkat a pénz körül,” nyilatkozta Skingsley. Svédországban a forgalomban lévő papírbankók és érmék mindössze a GDP 1%-át teszik ki. Az eurózónában az arány 10%, míg Japánban a 20%-ot is eléri. Svédországban – folytatta – mindössze a lakosság 10%-a használ készpénzt.

Az emberek eljutottak arra a szintre, hogy a digitális utalások és a pénz digitális formában tartása sokkal jobban megfelel céljaiknak. Azt jelenti, néhány éven belül, a jelenlegi trendet követve, a svédeknek nem lesz hozzáférésük a központi banki pénzhez, mivel a bankók számítanak központi banki pénznek.

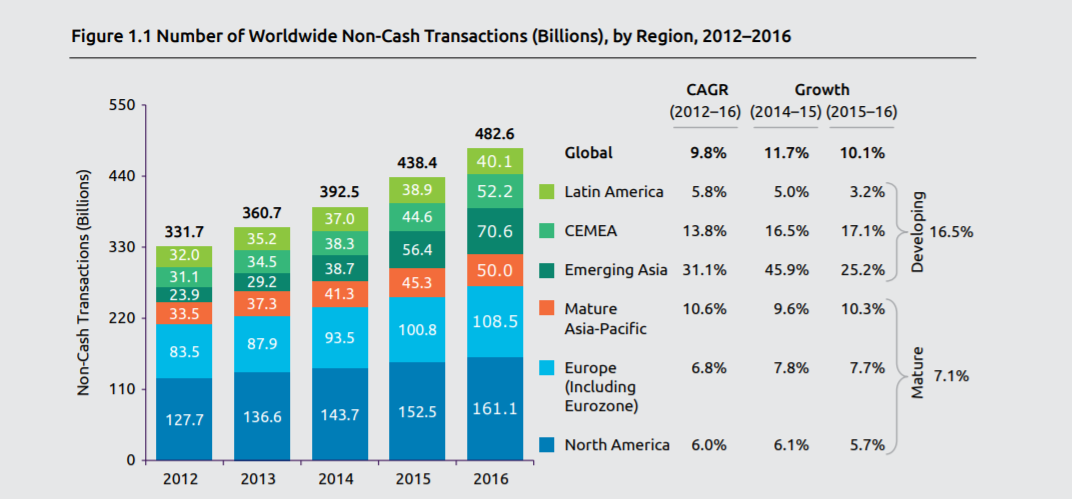

Őrült ütemben nő a készpénzmentes tranzakciók száma

A készpénzmentes tranzakciók különböző fajtái, legyen szó PayPalról, Western Unionról vagy Bitcoinról egyre nagyobb szeletet követelnek a tranzakciós tortából. A Bitcoin azért jött létre, hogy leszámoljon a központi bankokkal és visszaadja az emberek kezébe a pénzük feletti irányítást anélkül, hogy az állam bármit is tehetne ellene. A tradicionális pénzügyi guruk nem repdesnek az örömtől és ösztönösen a nemzeti kormányaikhoz menekülnek szigorúbb szabályozást követelve a kriptóknak.

Készpénzmentes tranzakciók számának növekedése a világ különböző régióiban | Forrás: BNP Paribas

Egyes központi bankok a fenyegetés elhárítására inkább adoptálni szeretnék a digitális fizetőeszközöket, legalábbis a maguk módján. A központi bankok 25%-a aktívan keresi a kiutat a fintech és kriptók jelentette kihívások elöl és aktívan nemzeti kriptopénz kibocsátásán dolgozik, bár a hírekbe eddig csak néhány szórványos kísérlet jutott el. A Kelet-karibi Központi Bank és a Bahamai Központi Bank egyaránt bejelentette a saját blokklánc alapú CBDC programját.

Központi banki digitális pénzek: ritka, mint a fehér holló

Kanada egyike azon országoknak, ahol komolyan veszik egy központi banki digitális pénz kibocsátásának probabilitását. A Kanadai Központi Bank elnöke, Timothy Lane az ülés egyik panelbeszélgetésén igyekezett illusztrálni a CBDC-k költségeit, előnyét, kockázatát és potenciálját. Lane szerint:

Egyesek az tanácsolják, a CBDC-k legyenek kamatozóak beleértve a negatív kamat lehetőségét is. Részben ez lenne az egyik oka bevezetésüknek, azaz, hogy több pénz álljon rendelkezésre ösztönzőcsomagokra amivel gyorsan nulla alá lehetne vihető a kamata.

Ugyanakkor Lane hozzátette, ahhoz hogy életképes legyen, először meg kell győzni az embereket, hogy megéri ilyen eszközökben tartani vagyonukat.

Mind a Világbank, mind az IMF elszánt a virtuális pénzekkel kapcsolatban. A két bretton woods-i nemzetközi szervezet saját kísérleti blokklánc tokent jelentett be kreatívan Learning Coinnak neveztek el és egyetlen feladata, hogy a szervezetek alkalmazottai közelebbről megismerkedhessenek a blokklánc technológiával. Egy a célra fejlesztett mobilos app segítségével az alkalmazottak oktatóanyagokat tekinthetnek meg a kriptókról, blokkláncról és cserébe a kvázi-kriptopénz Learning Coin jutalomban részesülnek. Az érmét nem lehet átváltani, beváltani vagy kereskedni vele.

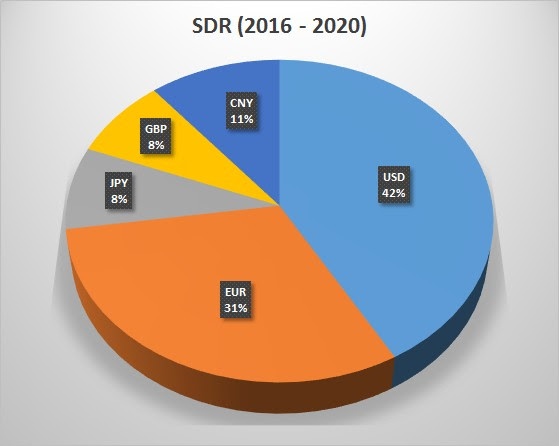

Különleges lehívási jogok (SDR)

A központi bankok által kibocsátott digitális pénz koncepciója nem új az IMF számára. 1969-ben a szervezet megalkotta a különleges lehívási jogokat vagy SDR-t, ami rendelkezett a pénz összes tulajdonságával azzal a kitétellel, hogy csak központi bankok közötti tranzakcióknál és az IMF-nál használták. A CBDC-kkel és a nagy értékű bankközi tranzakciókkal a központi bankok hasonlót szeretnének elérni, lásd Kanada Jasper I & II, Dél-Afrika Khoka és Európa Stella I terveit. Ezzel párhuzamosan hat nemzetközi bank fiatpénzzel fedezett stabilcoin kibocsátását tervezi az IBM World Wire blokkláncán.

A két rendszer között könnyen észrevehetőek a hasonlóságok. Az SDR értékét egy valutakosár adta (dollár, euró, jüan, font és jen). A stabilcoinok egyik fajtájánál szintén a mögöttes valuta értékének függvényében határozható meg az árfolyam. A kanadai Lane szerint több időre lesz szükség, mire a központi banki digitális pénzek valós nemzetközi hasznossággal fognak rendelkezni és ennek eléréséhez szükség lesz a nemzeti szabályozók globális együttműködése.

Az SDR valutakosár százalékos megoszlása a világ vezető fizetőeszközei között

Végszóként: az érdeklődés egy központi banki digitális pénz bevezetésére megvan mind az IMF, mind a Világbank részéről, és Lagarde nemzetközi tekintélye egy újabb löketet adhat a nemzeti döntéshozók ily irányú törekvéseinek.

Innen már csak az a kérdés, vajon képesek lesznek-e a 21. század generációinak instant kommunikáció és internet által formált rétegeinek egy olyan alternatívát kínálni az évszázadok alatt levitézlett presztízsű központi banki fizetőeszközökkel szemben, amely versenyképes alternatívái lehetnek a tiszta lappal induló internetpénzeknek, mint a Bitcoin is.

Költs kriptóból közvetlenül a Kraken Krak Mastercarddal!

MI A TEENDŐD?- Regisztrálj a Krakenre a linkünkkel.

- Igényeld meg ingyenesen a Krak Cardot.

- Add hozzá Apple Payhez vagy Google Payhez.

- Vásárolj közvetlenül Kraken egyenlegedről akár 400+ kripto- és fiat eszközzel.

- Élvezd a 2% cashback-et a vásárlások után, havi vagy éves kártyadíj nélkül!