Ripple vs. SWIFT: ki lesz a bankközi átutalások királya?

A blokklánc megjelenésével több szektor vezető szereplőjének is gyorsan alkalmazkodnia kell az elosztott főkönyvi technológiát (DLT) alkalmazó startupok biztosította újdonságokhoz. Az egyik leginkább veszélyeztetett őskövület a pénzügyi szektor.

A Ripple nem kimondottan követi a Bitcoin képviselte decentralizáltságon és önkéntességen alapuló nyílt forrású fejlesztési modellt, de blokklánc megoldásaival jelentős fenyegetést jelent a lomha és drága, 20. századi utalási infrastruktúrára támaszkodó SWIFT rendszerre a bankközi piacon.

Szemben a kriptopénz kibocsátó startupokkal a Ripple a bankbarát mentalitást képviseli szemben a a kriptopénzek többségére jellemző bankellenességre. Elsődleges vadászterülete a fölöttébb gyenge hatékonysággal funkcionáló bankközi transzferrendszer és ott kíván a blokkláncok révén változást elérni.

Ezen a niche piacon a Society for Worldwide Interbank Financial Telecommunication, azaz, a SWIFT direkt kihívójává válik.

A Ripple már évek óta domináns szereplője a kriptogazdaságnak, de a SWIFT leváltása egy ennél jóval magasabb szintet jelent és koránt sem ígérkezik egyszerűnek. Ez különösen igaz, mióta a SWIFT elkezdte felvenni a kesztyűt és nyitni az új évezred által megkövetelt banki gyorsaságra és lenyomozhatóságra.

SWIFT-ről röviden

Az 1973-ban alapított SWIFT volt az első, mely szabványosítani tudta a globális bankok eljárásait. Az American Express így ír erről az egyik jelentésében: “Egy fontos előnye a SWIFT hálózatnak, hogy mindenhol ott van: több mint 11000 pénzügyi intézmény használja világszerte szolgáltatásait több mint 200 országban és régióban, ami lehetővé teszi, hogy bárhonnan képes legyél pénzt küldeni vagy fogadni.”

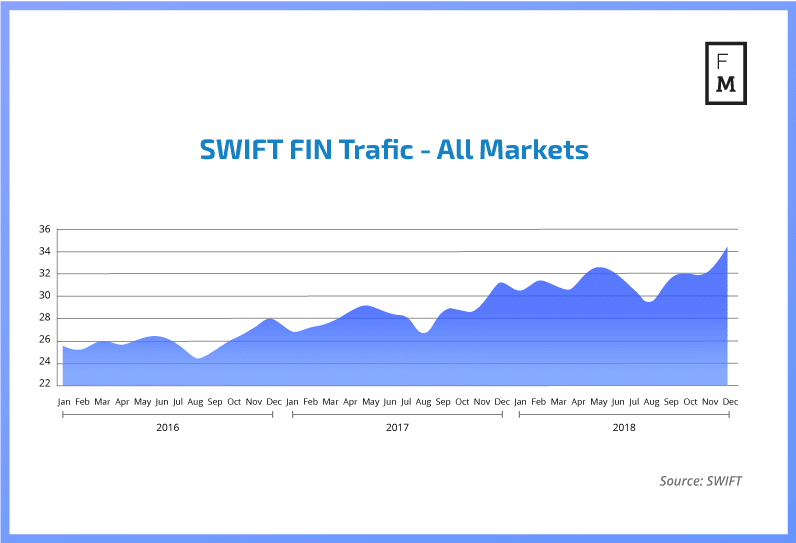

2018 decemberben a SWIFT átlagosan 34.16 millió FIN üzenetet dolgozott fel naponta – ami 10.4% növekedés 2017-hez képest.

FIN üzenetek száma naponta | Forrás: SWIFT

A dinamikus növekedés ellenére a SWIFT-nek van egy nagyon komoly hátulütője. A jelenlegi szabványosított utalási módszer hihetetlenül lassú. Órákba telik mire átér a különböző banki ellenőrző pontokon. Emellett a nemzetközi utalások drágák és nehezen követhetőek.

Itt jön a képbe a Ripple

Erre a lassúságra és követhetetlenségre repült rá a Ripple cég azzal, hogy olyan utalási infrastruktúrát fejleszt, ami blokklánc technológia (ha jobban érdekel a blokklánc technológia működése, olvasd el az útmutatónkat) segítségével orvosolja a hibákat. Egy friss céges közleményük szerint már több mint 200 világbank csatlakozott az erre a célra kifejlesztett RippleNet hálózatukhoz.

Alapvetően három termékkel próbálja bedönteni a SWIFT dominanciáját: xRapid, xCurrent és xVia. Az xRapid a nemzetközi hazautalásokra fókuszál, az xCurrent segítségével a bankok nemzetközi utalásokat számolhatnak el és követhetnek élőben végponttól végpontig. Az xVia pedig a vállalat szabvány utalási interfésze. A Ripple a platformját olyan nagyvállalatoknak, fizetési szolgáltatóknak és bankoknak ajánlja, akik különböző hálózatokon keresztül kívánnak utalásokat végrehajtani és mindezt egy standard kezelőfelületen keresztül.

A múlt évben a Ripple egymásra pakolta a három platformot és egységesen RippleNet néven hirdeti az ügyfelei felé.

A bankközi átutalások céljára a hálózata a natív XRP tokenjét használja, ami gyors és biztonságos végrehajtást tesz lehetővé (XRP tokent te is vásárolhatsz).

Egy az évben leadott Fortune interjúban Brad Garlinghouse, a Ripple ügyvezetője elmondta: “Pár hónappal korábban a média azt írta, hogy senki sem fogja az XRP-t használni, és ebből jó kis szkeptikus hangvételű szalagcímeket kerekítettek. Ma már nem tudod ugyanezt mondani, mert az emberek elkezdték használni a jobb, gyorsabb és olcsóbb XRapidot.”

Brad Garlinghouse – #BTC, #ETH, #XRP won’t replace USD anytime soon within next 20 years pic.twitter.com/J0MrjerjaM

— CryptoManiac101 (NOT GIVING AWAY CRYPTO) (@_Crypto_Maniac_) 2019. április 4.

Egy március 26-án kiadott Világbank bejegyzésben terjedelmében tárgyalja a nemzetközi utalások problémáit. A bankok bankja szerint a decentralizált főkönyvi technológia (DLT) potenciálisan ígéretes utat jelenthet a nemzetközi utalások terén és segítségével drámai fejlődés lehetne elérhető fejlődő országokban élők millióinak. A DLT segíthetne az utalási összegek lenyomozhatóságában és csökkenthetné a megfelelési költségeket, valamint a megrendelésre készült termékek logisztikai költségeit, a gazdaságserkentő hatásáról nem is beszélve.

“2018-ban a Ripple fintech vállalat elindította az xRapid DLT-alapú nemzetközi utalási megoldását, a nagy versenyről tanúskodó USA-Mexikó korridoron. A résztvevő pénzügy intézmények 40-70 százalékos devizaváltási költségmegtakarítást jelentettek és az átlagos utalási idő mindössze 2 perc volt,” áll a Világbank jelentésben. “Az eszközök transzferja az xRapidon három másodpercbe telt, a legtöbb időt a helyi utalási vonalak és a közvetítő digitális eszközváltók igényelték.”

A SWIFT nem hagyja magát

A blokklánc cégektől érkező diszruptcióra válaszul a SWIFT elindította a globális utalási innováció (gpi) szolgáltatását. A frissített szolgáltatás növeli a tranzakciók sebességét, átláthatóságát és ezzel javulhat a pénzügyi tervezés és kiszámíthatóság a bankok oldalán.

A kezdeményezés egyértelmű siker volt mivel eddig több mint 3500 bank kötelezte el magát a gpi bevezetése mellett. Emellett a SWIFT állítása szerint több mint 55 utalási piac infrastruktúra gpi utalásokat bonyolít le, aminek köszönhetően nyomon követhetővé váltak a tranzakciók.

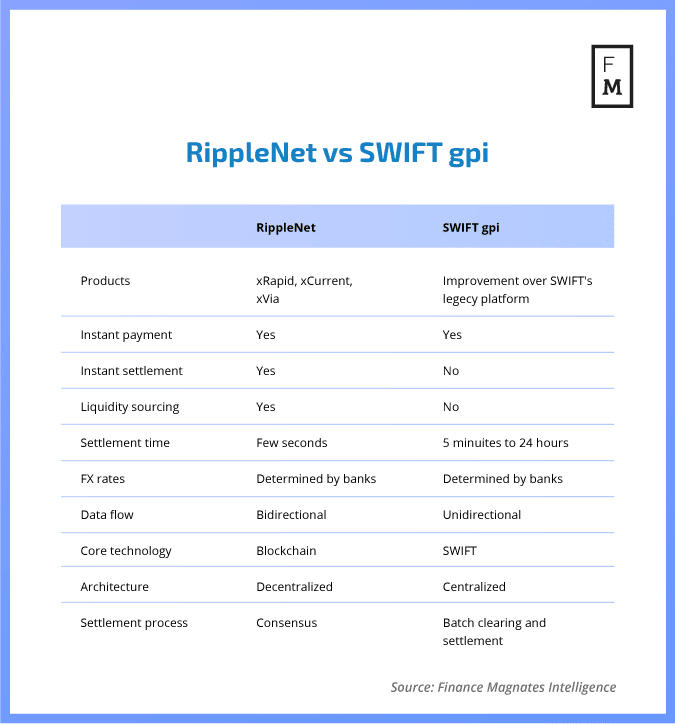

RippleNet vs. SWIFT gpi | Finance Magnates

A SWIFT ugyanakkor tudatában van a Ripple rapid emelkedésének, de legfőképp a blokklánc technológiai hálózatok hatására a bankszektorra és ezért próbál e téren is fejlesztésekbe kezdeni. Az évben Belgiumban már elindított egy koncepcióbiztos gateway-t, a gpi Link-et, hogy segítségével a vállalati blokklánc megoldásokat fejlesztő R3 kapcsolódni tudjon a meglévő gpi utalási hálózatra.

A bejelentés után azonban pár héttel a SWIFT bejelentette: “Alaposan kiértékeltük a technológiát és arra a következtetésre jutottunk, hogy még nem elég fejlett a nemzetközi utalásokhoz.”

“Folytatjuk a K+F erőfeszítéseket, hogy meggyőződjünk róla, a felhasználóink hogyan részesülhetnek a blokklánc előnyeiből és azt is keressük, hogy a DLT hogyan tudja funkcióban gazdaggá tenni a SWIFT gpi-t.”

A 46 éves vállalat tehát komolyan veszi a blokklánc technológia jelentette kihívást és igyekszik egyrészt kihasználni előnyeit, de egyben korlátozni a hatását. Hogy a Ripplének milyen esélye van SWIFT-tel szemben a nemzetközi bankközi piacon, az a következő években ki fog derülni. De az is előfordulhat, figyelembe véve a technológiai fejlődés és azok piacérett termékfelfutásának exponencialitását, hogy a semmiből jön egy nevető harmadik fél, aki mindent visz.

Regelj MOST a Bitpandára és 10 000 Ft üdvözlőjutalmat kapsz Bitcoinban!

MI A TEENDŐD?- Regelj a Bitpandára

- Hitelesítsd a fiókod

- Váltsd be a promóciós kódot: JOINBITPANDAHU2

- Vásárolj legalább 35 000 forintért kriptót

- Az ajánlat 2026. június 19. 00:00 (CEST) és 2026. július 5. 23:59 (CEST) között újonnan regisztrálóknak szól!