55%-kal nőtt a blokklánc alapú privát hitelek értéke az elmúlt fél évben

Egyre több vállalat fordul a blokklánc alapú privát hitelekhez, mivel a növekvő kamatlábak mellett megfizethető finanszírozást keresnek, ami jelentős növekedést eredményezett ebben a szektorban.

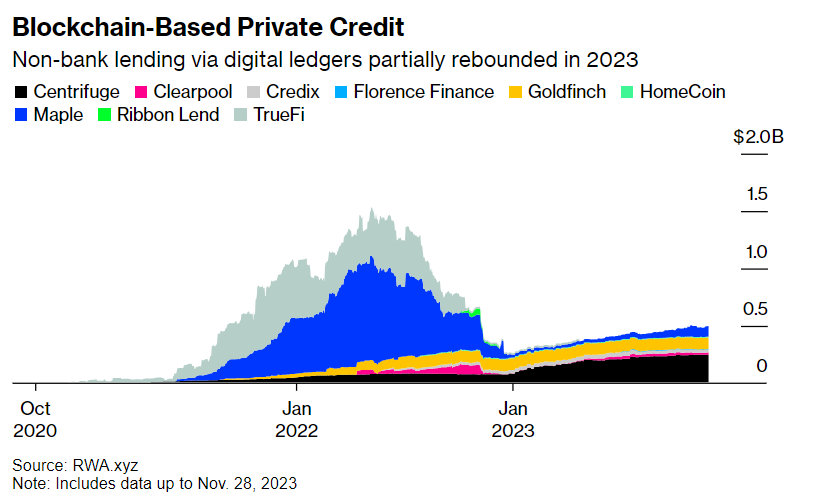

Az RWA.xyz, egy adósságot nyomon követő platform szerint a digitális főkönyveken keresztül nyújtott aktív privát hitelek értéke 55%-kal nőtt 2023. eleje óta, és november 28-án megközelítőleg 408 millió dollárt értek el. Bár ez a szám alacsonyabb, mint az előző év júniusában elért közel 1,5 milliárd dolláros csúcsérték, mégis figyelemre méltó fellendülést mutat éves viszonylatban. Meg kell azonban jegyezni, hogy ez az összeg csak töredéke az összesen 1,6 billió dolláros hagyományos privát hitelpiacnak.

A blokklánc alapú privát hitelek egyik legfontosabb előnye az alacsonyabb hitelfelvételi költségek. Bár a kamatlábak az adott ügylettől függően változhatnak, egyes blokklánc protokollok kevesebb mint 10%-ot kérnek, szemben a hagyományos szolgáltatók által a jelenlegi piaci környezetben kért kétszámjegyű kamatokkal.

„A megnövekedett átláthatóság és az onchain felszámolási mechanizmusok csökkentették a hitelezés kockázatát.” – magyarázta a Bloombergnek Makszin Agost, a Lendary (Asia) Capital, egy alternatív befektetési menedzsment csoport társalapítója. „Ez valószínűleg alacsonyabb hitelkamatokat eredményezett a hagyományos privát hitelekhez képes.”

A hagyományos privát hiteleket kritika éri az átláthatatlanság miatt

A hagyományos privát hiteleket gyakran éri kritika amiatt, hogy túlságosan átláthatatlanok, és olyan szektorbeli szereplők is, mint a Pimco és az Európai Központi Bank aggályokat fogalmaztak már meg.

Ez a szektor azonban 2015 óta jelentős növekedést ért el, hiteleket nyújtva kisebb vállalatoknak, kivásárlási finanszírozóknak, ingatlanbefektetőknek és infrastrukturális projektek megvalósítóinak.

A befektetők egyre inkább keresik az ebben az eszközosztályban való kitettséget

A privát hitelek blokklánc változatában az olyan protokollok, mint a Centrifuge, a Maple Finance és a Goldfinch megkönnyítik a finanszírozási alapok összevonását vagy a hozzájuk való hozzáférés biztosítását. Ezek a protokollok jellemzően az Ethereum (ETH) blokkláncot és a dollárhoz kötött stabilcoinokat, például az USD Coin-t (USDC) használják. A hitelfelvevők okosszerződéseken keresztül juthatnak hozzá az eszközökhöz, amelyek kodifikálják a kölcsön feltételeit. A befektetői bizalom növelése érdekében a protokollok strukturálhatják a hiteleket, vagy valós eszközökkel biztosíthatják azokat.

Az RWA.xyz adatai rávilágítanak arra, hogy érték szerint a fogyasztói hitelek, az autó- és a fintech szektorok adják az aktív hitelek többségét. Ezeket az ingatlanok, a szén-dioxid-projektek és a kriptokereskedelem követ.

„Megpróbáljuk kihasználni azt az adottságot, hogy a blokkláncot és az okosszerződéseket használjuk a hitelek kezelésére, a költségek kivezetésére és a hitelek gyorsabb finanszírozására, és ezáltal tudunk versenyelőnyhöz jutni.” – mondta Sidney Powell, a Maple Finance társalapítója.

A Maple Finance, az egyik legnagyobb blokklánc alapú kriptohitelezési platform is a tavalyi kriptopiaci visszaesés során kihívásokkal nézett szembe. A szektor azonban talpra állt. A teljes decentralizált hitelezés az év eddigi részében mintegy 22 milliárd dollárt ért el. Bár még mindig elmarad a 2022. áprilisi 54 milliárd dolláros rekordtól.

A kriptoipar banki akadályokkal szembesül

A fellendülés ellenére a szektor olyan akadályokkal néz szembe, mint a banki szolgáltatásokhoz való korlátozott hozzáférés a kriptovaluta tiltott tevékenységekben való részvételével kapcsolatos aggodalmak miatt. A tokenek és a fiatvaluta közötti váltás szintén bonyolult, és a hagyományos pénzügyek szereplői továbbra is óvatosak a digitális főkönyvekkel és a potenciális biztonsági kockázatokkal kapcsolatban. Emellett a kriptohitelezési piacon a hitelminősítési rendszer hiánya akadályozza a kockázatok átfogó megértését.

Mindazonáltal a blokklánc-alapú magánhitelezési térben egyre nagyobb az aktivitás. A Maple Finance és az AQRU például lehetővé tette az Intero Capital Solutions LLC számára, hogy 3 millió dollárnyi stabilcoinhoz jusson egy blokklánc-alapú hitelpoolból. Hasonlóképpen, a Goldfinch biztosította a stabilcoinokban az első lehívható hitelét 1,35 millió dollár értékben a szingapúri székhelyű Fazz fintech cégnek.

Költs kriptóból közvetlenül a Kraken Krak Mastercarddal!

MI A TEENDŐD?- Regisztrálj a Krakenre a linkünkkel.

- Igényeld meg ingyenesen a Krak Cardot.

- Add hozzá Apple Payhez vagy Google Payhez.

- Vásárolj közvetlenül Kraken egyenlegedről akár 400+ kripto- és fiat eszközzel.

- Élvezd a 2% cashback-et a vásárlások után, havi vagy éves kártyadíj nélkül!