Egy átfogó elemzés is bizonyítja, továbbra sincs tuti befektetési eszköz

Cikk meghallgatása

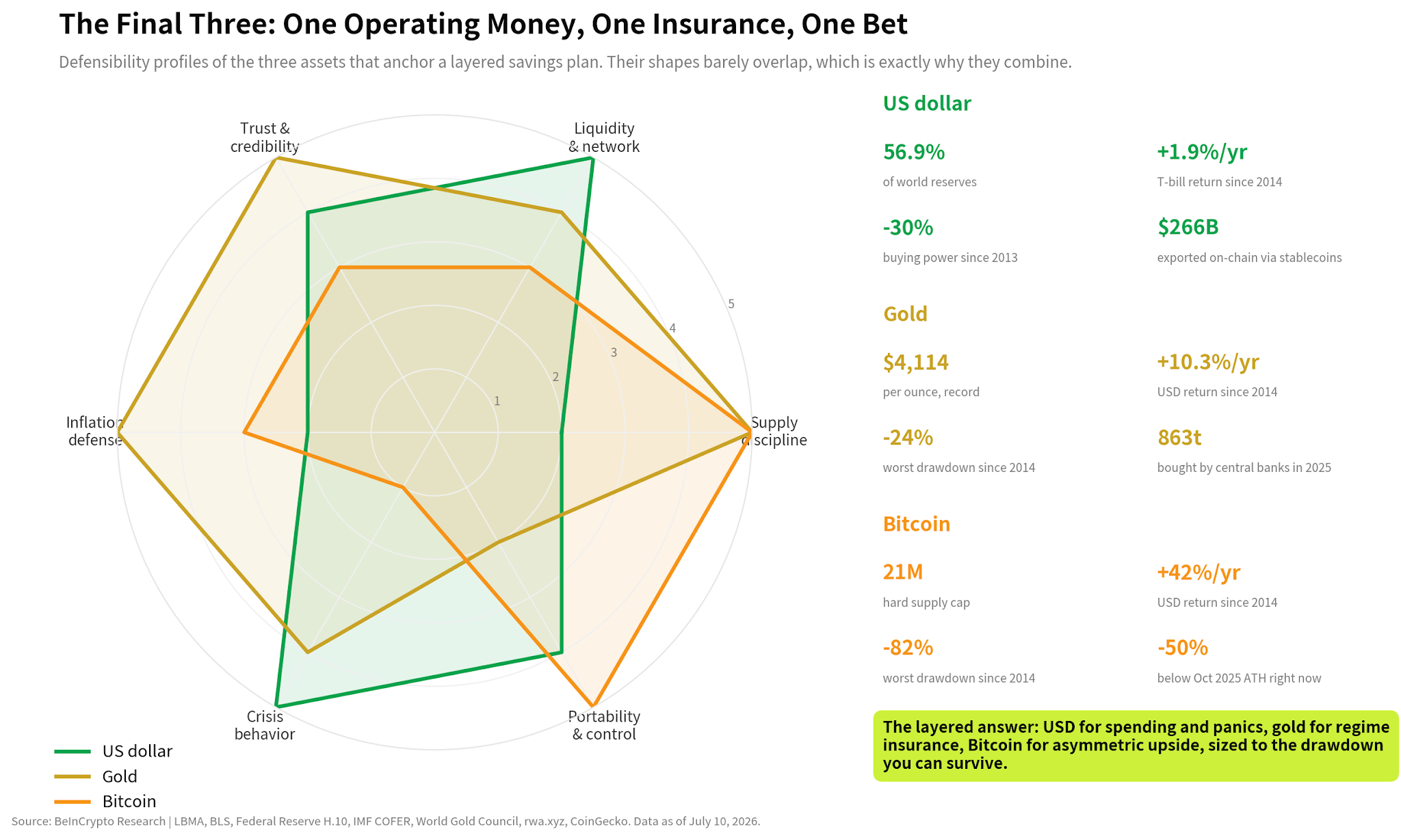

Nincs egyetlen olyan legjobb pénznem, ami minden megtakarítási típushoz tökéletes lenne. A BeInCrypto elemzési csapata által végzett kutatás három olyan eszközt azonosított, amely három különböző funkcióval rendelkezik: az amerikai dollár a likviditás, az arany a hosszú távú biztos befektetés, a bitcoin pedig a magas kockázatú befektetés tekintetében érte el a legjobb eredményt.

A svájci frank volt a legerősebb államilag kibocsátott pénznem a tanulmányban. Mégis, még a frank sem tudta legyőzni az amerikai inflációt a leghosszabb tartási időszak alatt. Az arany jobban védte a vásárlóerőt, míg a bitcoin sokkal magasabb hozamot termelt sokkal rövidebb története során, de újra és újra bekövetkező összeomlásokkal sújtotta a befektetőket.

A fő tanulság egyszerű. A megtakarítónak először el kell döntenie, hogy mit akar kezdeni a pénzzel. A következő havi számlák fizetésére szánt készpénznek más a funkciója, mint a vagyonnak, amelyet évtizedekig kellene tartani.

Mit jelent a „legjobb pénznem” ebben a kutatásban?

Az emberek gyakran úgy használják a pénznemet, a készpénzt és a megtakarításokat, mintha ugyanazt jelentenék. Pedig nem.

Az elemzőcsapat a tanulmányban a „pénz” alatt hét államilag kibocsátott pénznemet, az aranyat és a bitcoint mérte össze. A hét pénznem az amerikai dollár, az euró, a brit font, a svájci frank, a szingapúri dollár, a japán jen és a kínai jüan.

Az arany és a bitcoin a legtöbb ember számára nem mindennapi tradicionális pénznem. Azért vették fel őket az elemzésbe, mert a megtakarítók mindkettőt az állami pénz alternatívájaként használják, és mert egyiknek sincs központi kibocsátója, amely tetszés szerint több kínálatot tudna teremteni.

A kutatás négy gyakorlati kérdéssel értékelte az egyes pénzformákat. Megtartotta-e az értékét az idő múlásával? El tudta-e azt adni vagy felhasználni egy megtakarító a válság idején? Milyen súlyosak voltak a veszteségek az út során? Tudta-e egy tulajdonos mozgatni és ellenőrizni a pénzt anélkül, hogy teljes mértékben egyetlen intézményre támaszkodna?

Ezekre a kérdésekre egy szélesebb körű választ adnak a tanulmányban, mint egy egyszerű árfolyamtábla. Egy pénznem lehet stabil, és mégis veszíthet vásárlóerejéből. Egy eszköz nagy hozamot hozhat, és mégis alkalmatlan lehet vészhelyzeti megtakarításokra.

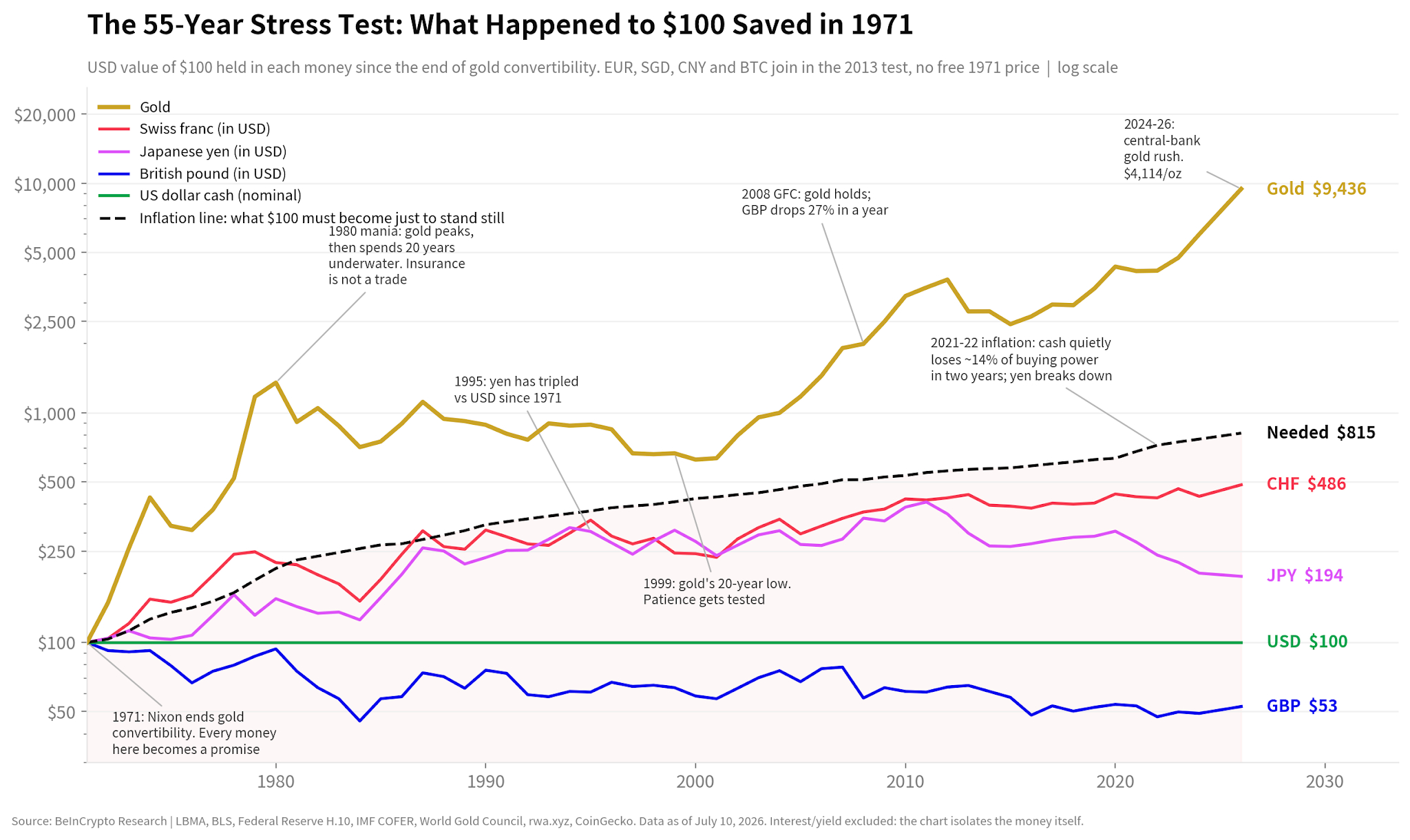

Az első teszt: Mi történt a 100 dollárral 1971 óta?

Az első teszt 1971-ben kezdődik, amikor az Egyesült Államok megszüntette a dollár aranyra való átválthatóságát. Ez a változás a szabadon lebegő, államilag kibocsátott valuták modern rendszerének kezdetét jelentette.

Azt a kérdés tették fel a tanulmány szerzői, hogy mi történik, ha egy megtakarító 1971-ben 100 dollárt vált át minden elérhető pénzformára, és a tanulmány lezárásának időpontjáig megtartja. Ezután a végső értéket visszaváltották amerikai dollárra.

Ezen hozamok mellett egy inflációs vonalat is ábrázoltak az amerikai fogyasztói árindex segítségével. Ez megmutatja, hogy mennyibe kellett 100 dollárnak kerülnie ahhoz, hogy ugyanazt a széles áru- és szolgáltatáskosarat megvásárolhassa. 2026 júliusára a válasz körülbelül 815 dollár volt.

A teszt tehát magát a pénzt méri. Nem tartalmazza a bankkamatokat, a kötvényhozamot, az aranytárolási költségeket, a kereskedési díjakat, az adókat és az egyéb bevételeket vagy kiadásokat. Egy dollár tehát a diagramon végig névlegesen 100 dollár marad, annak ellenére, hogy a vásárlóereje csökken.

Ez a választás számít. Egy olyan megtakarító, aki kincstárjegyeket vagy kamatozó számlát tartott volna, jobban járt volna, mint aki bankjegyeket tartott. Ugyanez az elv vonatkozik a más valutákban denominált betétek kamataira is.

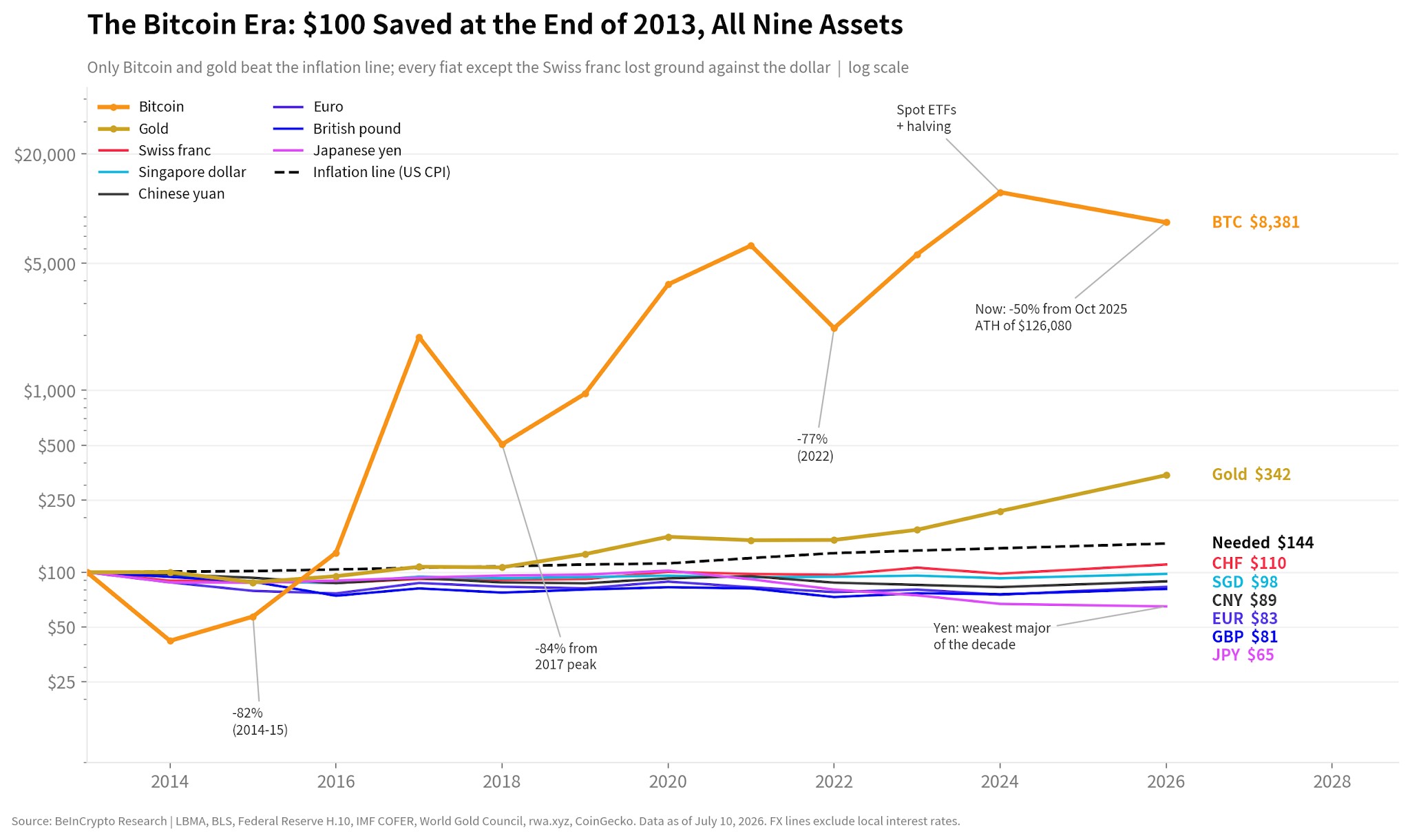

A második teszt: Közös kiindulópont 2013-ban

A kilenc eszköz közül négy nem teljesítehette a teljes 1971-es tesztet. A bitcoin és az euró nem létezett még akkor. A kínai jüan nem volt szabadon kereskedhető, és az összehasonlítható szingapúri dollár adatok később kezdődnek.

Ezért megismételték a tesztet 2013 végétől. Most mind a vizsgált kilenc eszközhöz ugyanazt a kezdő dátumot adták, és lehetővé tették a bitcoin számára, hogy legalább egy teljes 10 éves tartási időszakot teljesítsen.

Ebben a tesztben a 100 dollárnak 144 dollárra kellett emelkednie ahhoz, hogy megfeleljen az amerikai inflációnak. A Bitcoin 8381 dollárt, az arany pedig 342 dollárt ért el. A svájci frank 110 dolláron zárt, és ez volt az egyetlen fiat valuta, amely megelőzte a dollárt, bár még mindig nem érte el az inflációs célt.

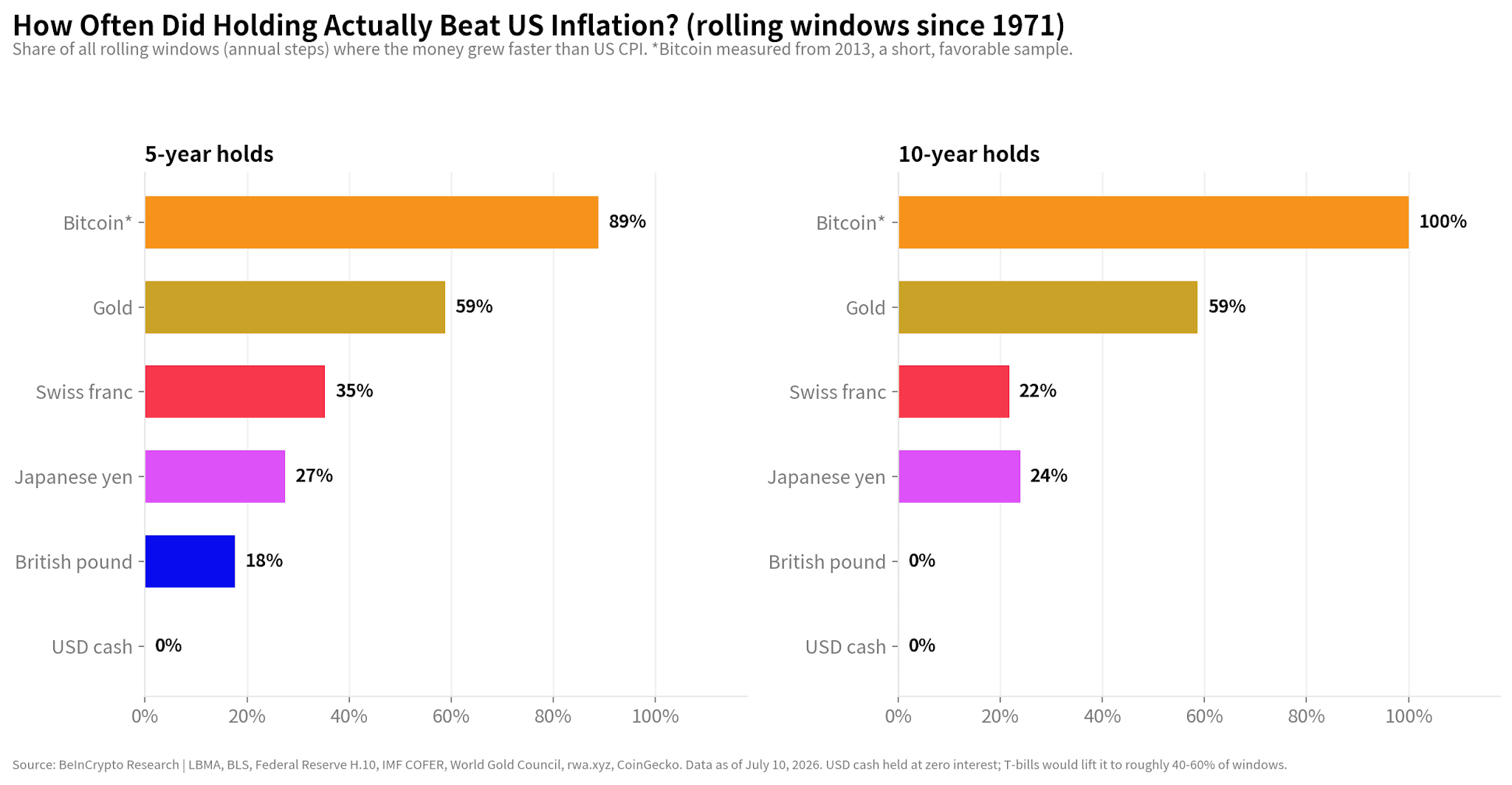

A harmadik teszt: Öt- és tízéves időszakok gördülése

Egyetlen kezdési dátum kedvezőbbé tehet vagy büntethet egy eszközt. Valaki, aki az 1980-as csúcs közelében vásárolt aranyat, egészen más tapasztalatokat szerzett, mint aki 2001-ben vásárolta.

Éppen ezért a kezdési dátum problémájának csökkentése érdekében minden rendelkezésre álló öt- és tízéves tartási időszakot éves lépésekben teszteltek le újra. Az 1971-ben kezdődő 10 éves ablak az egyik megfigyelés volt. A következő 1972-ben, majd 1973-ban kezdődött, és így tovább.

Minden ablakhoz egy igen-nem kérdést tettek fel: a pénz értéke gyorsabban emelkedett, mint az amerikai infláció? A végső százalékos arány az ablakok aránya, amelyekben sikeresen teljesített.

A bitcoin mind a négy rendelkezésre álló 10 éves ablakában legyőzte az inflációt. Ez a tökéletes eredmény egy rövid és kedvező mintából származik. Az arany a 10 éves ablakok 59%-ában sikeres volt. A svájci frank 22%-ot, a jen 24%-ot, a font és a dollár készpénz pedig 0%-ot ért el.

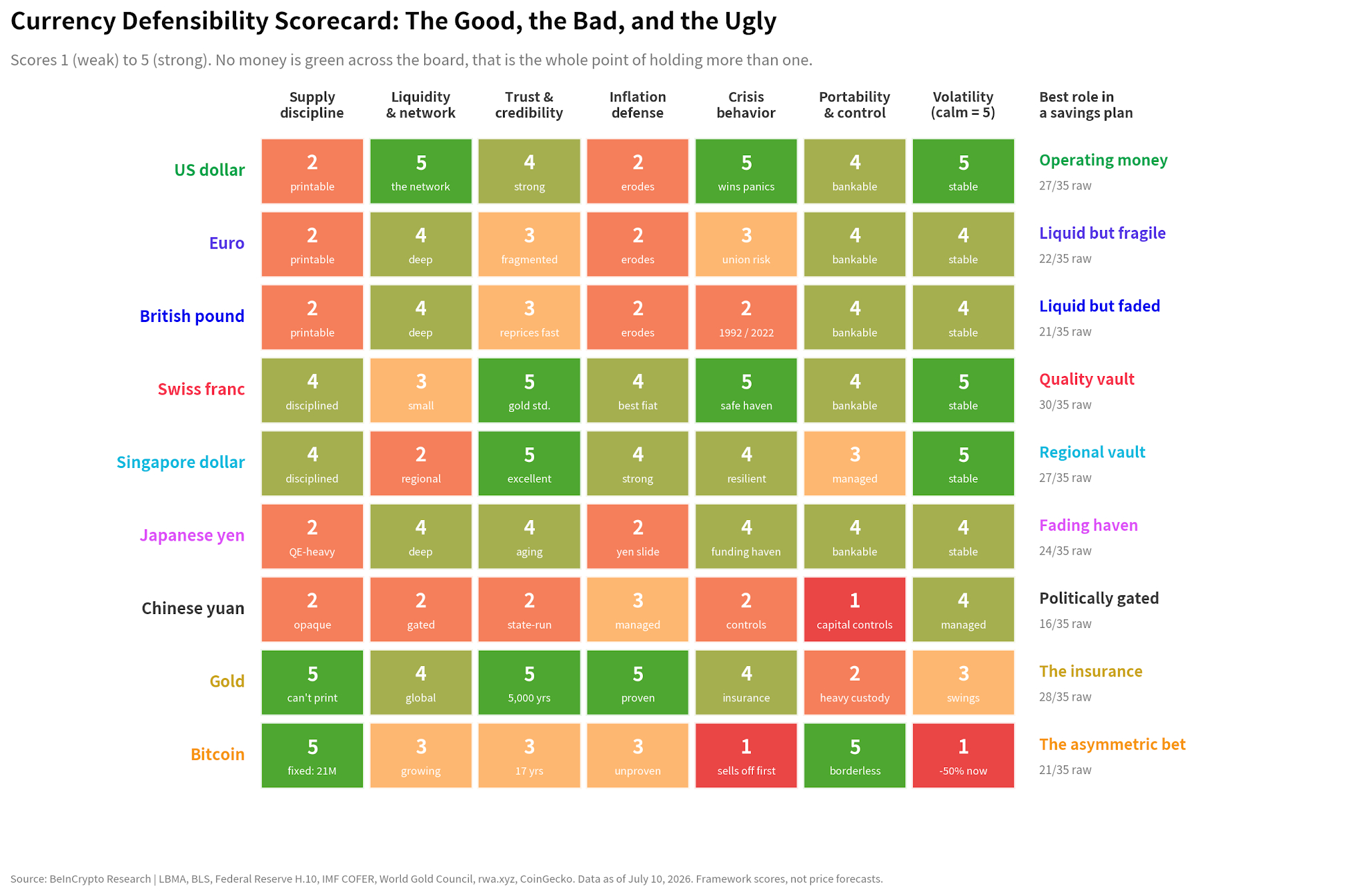

A hét részből álló indikátor tábla

A hozamok csak a történet egy részét mesélik el. Minden egyes eszközt 1-től (gyenge) 5-ig (erős) pontoztak hét tulajdonság alapján: kínálati fegyelem, piaci likviditás, bizalom, infláció elleni védelem, viselkedés válságok idején, hordozhatóság és árstabilitás.

A pontszámok a piaci adatokat ötvözik az elemzői megítéléssel. Ezek inkább egy keretet biztosítanak a különböző kockázatok összehasonlítására, mintsem árelőrejelzést vagy a jövőbeni teljesítmény ígéretét.

A svájci frank érte el a legmagasabb pontszámot, 30-at a 35-ből. Az arany 28-cal követte. Az amerikai dollár és a szingapúri dollár 27 pontot kapott. Azonban az összesített pontszám önmagában nem dönti el a végső helyezést. Két eszköz hasonló pontszámot kaphat ugyanazon feladat elvégzése közben. Egy hasznos kombinációhoz olyan eszközökre van szükség, amelyek erősségei különböző gyengeségeket fednek le.

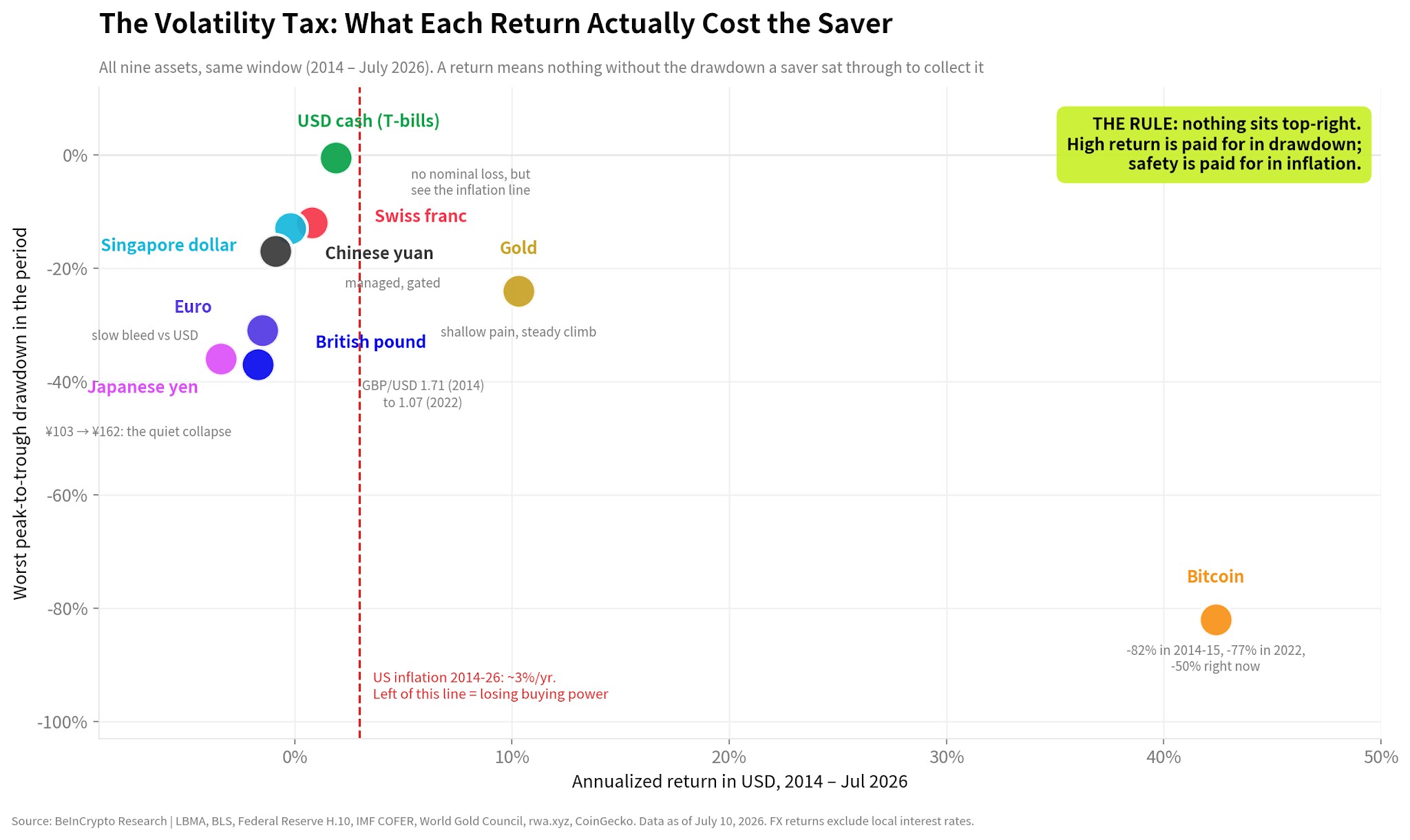

A volatilitás költsége

Végezetül az elemzők összehasonlították az évesített amerikai dollár hozamokat az egyes eszközök 2014 és 2026 júliusa közötti legrosszabb esésekkel a csúcstól mélypontig. A csúcstól mélypontig tartó esés, vagyis a visszaesés azt méri, hogy egy eszköz árfolyama milyen mértékben esett vissza, mielőtt elkezdett volna újra felfelé kapaszkodni.

Ebben a diagramban a rövid lejáratú amerikai államkötvények reális, alacsony kockázatú dollár helyettesítőként szolgálnak. Ez eltér a hosszú távú devizatesztekben alkalmazott nulla kamatozású készpénz feltételezéstől, és a diagram a változást jelöli.

Az eredmény egyértelműen mutatja a kompromisszumot. A kis árfolyameséssel rendelkező eszközök általában alacsony hozamot produkáltak. A bitcoin produkálta a legnagyobb hozamot, de ez mutatta a legnagyobb veszteséget is egyben.

Végső összefoglaló

Az első teszt alapján az elemzők nem találtak olyan eszközt, amely egyszerre biztonságos, likvid, inflációálló, hordozható és nyugodt lett volna. Minden erősségnek ára volt.

Az arany nyújtotta a legerősebb hosszú távú védelmet, de hosszú távon kudarcot vallott. A dollár válságokban is likvid maradt, miközben veszített vásárlóerejéből. A bitcoin rövid múltjára visszatekintve is vezette a hozamokat, és olyan veszteségeket szenvedett el, amelyeket sok megtakarító nem tudott elviselni.

A legtöbb olvasó számára a gyakorlati válasz a célokon alapul. Párosítsd a rövid távú készpénzt a számlákkal, és tarts likvid tartalékokat vészhelyzetekre. Tekints az aranyra hosszú távú biztosításként. A bitcoin olyan pénznek tekinthető, amely magas hozamot hoz, de ha medvepiac van, nagyot tud esni.

Költs kriptóból közvetlenül a Kraken Krak Mastercarddal!

MI A TEENDŐD?- Regisztrálj a Krakenre a linkünkkel.

- Igényeld meg ingyenesen a Krak Cardot.

- Add hozzá Apple Payhez vagy Google Payhez.

- Vásárolj közvetlenül Kraken egyenlegedről akár 400+ kripto- és fiat eszközzel.

- Élvezd a 2% cashback-et a vásárlások után, havi vagy éves kártyadíj nélkül!