Felveheti a Bitcoin az inflációs fedezeti eszköz szerepét?

Egy ideje most először fordult elő, hogy a kriptoszektor számára is fontosabb volt, hogy mi történik a kriptovilágon kívül mint a szektoron belül. Ugyanis mindenki erről a két témáról beszélt a múlt héten:

- Joe Biden amerikai elnök hogyan fizeti ki mindenki diákhitelének a tartozását (a Public Service Loan Forgiveness programon keresztül).

- Hogyan síelt Jerome Powell Fed-elnök az összes barátjával a Tetons hegységben (a Jackson Hole-i gazdaságpolitikai szimpóziumon).

Eközben senki sem beszél arról, hogy a Bitcoin infláció elleni fedezetnek tekinthető-e vagy sem. Szerencsére (vagy nem szerencsére?) minden egyes dolog, amiről mindenki beszél, valamilyen módon kapcsolódik az inflációhoz. Ma tehát azt nézzük meg, hogy a Bitcoin felveheti-e az inflációs fedezeti eszköznek a szerepét?

Inflációs hatású a diákhitelek adósságának az elengedése?

Először is pontosítani kell, az amerikai kormány nem fizeti ki mindenkinek a diákhitelét. A Biden-kormány azt jelentette be, hogy azoknak, akiknek szövetségi állami diákhitelük van, és évi 125000 dollárnál kevesebbet keresnek, 10 000 vagy 20 000 dollárt elengednek a diákhitelükből. Ebben az esetben a fő kérdés, amire választ szeretnénk kapni az az, hogy ez inflációt generáló hatású-e vagy sem.

Íme egy érv, amely szerint igen. A diákhitel-tartozás elengedése pénzt hagy az amerikaiak zsebében, és ezek az amerikaiak ezt a pénzt arra fogják használni, hogy azonnal többet vásároljanak. Az azonnali fogyasztásnövekedés érdemben hozzá fog járulni a nagyobb inflációhoz.

Íme egy érv, ami ellene szól. A diákhitel-adósság elengedése pénzt hagy az amerikaiak zsebében, és ezek az amerikaiak ezt a pénzt arra fogják használni, hogy életük során fokozatosan többet fogyasszanak. A fokozatos fogyasztásnövekedés nem fog érdemben hozzájárulni a nagyobb inflációhoz.

Nagyobb a valószínűsége, hogy a diákhitel-adósság elengedése nem fog azonnali inflációt okozni. Ellenben a koronavírus-járvány ösztönző csekkjei azok voltak. De fontos pszichológiai különbség van aközött, hogy valakinek egy 3200 dolláros csekket nyomunk a kezébe, hogy költse el, vagy pedig egy hivatalos levelet, amelyben közöljük, hogy 10 000 dollárral kevesebbel tartozik egy fennálló hitel miatt.

Leveszi a nyomást Jerome Powellről a diákhitel-adósság eltörlése?

Nem, valószínűleg nem. Valószínűleg éppen ellenkezőleg. Miközben a Fehér Ház egy olyan programot vezetett be, amely a felszínen nyilvánvalóan nem növeli az inflációt, a Federal Reserve elnöke még nem lazíthat. Jerome Powell péntek reggel a wyomingi Jacksonban ezt nyilatkozta: „A történelem óva int minket az idő előtti lazításától”, ami lényegében azt jelenti, hogy „most még maradunk a pályán, azaz a monetáris szigorításon nem változtatunk. Mert ha ismét irányt változtatunk, akkor már tényleg nem fognak hinni nekünk.”

Ezzel csak az a baj, hogy a Fed által beállított kamatláb – a cikk írásakor 2.25% – messze az infláció kezeléséhez szükséges kamatláb alatt van. Az 1970-es és 1980-as évek nagy részében, amikor utoljára láttunk hasonló árinflációt, a Fed által meghatározott kamatláb valahol 8% és 20% között volt. Ez sokszorosa annak, amit a Fed most tart. Így tehát a Fed által javasolt megoldásnak valójában esélye sincs arra, hogy bármit is megoldjon.

A Taylor-szabály szerint szerint a kamatlábaknak 9%-nál magasabbnak kell lenniük ahhoz, hogy egyáltalán befolyásolják azokat a viselkedésbeli változásokat, amelyek a hosszú távon növekvő inflációhoz vezetnek. Így tehát elég nehéz komolyan venni a Fed-nek azt az állítását, hogy ők minden erejükkel harcolnak az infláció ellen.

A háború inflációt okoz?

Ez is egy olyan kérdés, amely ellen lehet érvéket és ellenérveket sorakoztatni. Viszont a következő megállapítások tények, amelyeket mindenféleképpen figyelembe kell venni.

A kínálat azért haladja meg a keresletet, mert egy olyan világból, ahol:

a) az olcsó bevándorló munkaerő az Egyesült Államokban,

b) az olcsó kínai áruk és

c) az olcsó orosz gáz alacsony inflációt támogatott,

egy olyan világba kerültünk, ahol

a) a nacionalista bevándorlási politika bérnyomást okozott az Egyesült Államokban,

b) Kína zéro-COVID-19 politikája ártott az olcsó áruk áramlásának, és

c) az ukrajnai orosz háború miatt az egekbe szökött európai gázárak magas inflációt okoztak.

Íme egy ide kapcsolódó idézet:

„Üdvözöljük a háborús gazdaságban …

… ahol az államfők többet számítanak, mint a központi bankok vezetői.”

Megmenthet minket a Bitcoin?

A fentiekből tehát levonhatjuk azt a következtetést, hogy infláció egy darabig még velünk marad. Így most térjünk át arra, hogy a Bitcoin fedezetet nyújthat-e az infláció ellen.

Nem vagyok benne biztos. Piaci szempontból egyáltalán nem. A közelmúltban a Bitcoin árfolyama korrelált a részvényekkel. A részvényeknek nem kellene infláció elleni fedezetet biztosítaniuk; az olyan kevésbé kockázatos dolgok, mint az arany és a nyersanyagok viszont igen. Tehát ha a Bitcoin árfolyama követi (vagy vezeti) a részvényeket, akkor a Bitcoin nem igazán tűnik inflációs fedezeti eszköznek.

Itt két szálon érdemes elemezni a számokat.

Mit mutatnak a számok?

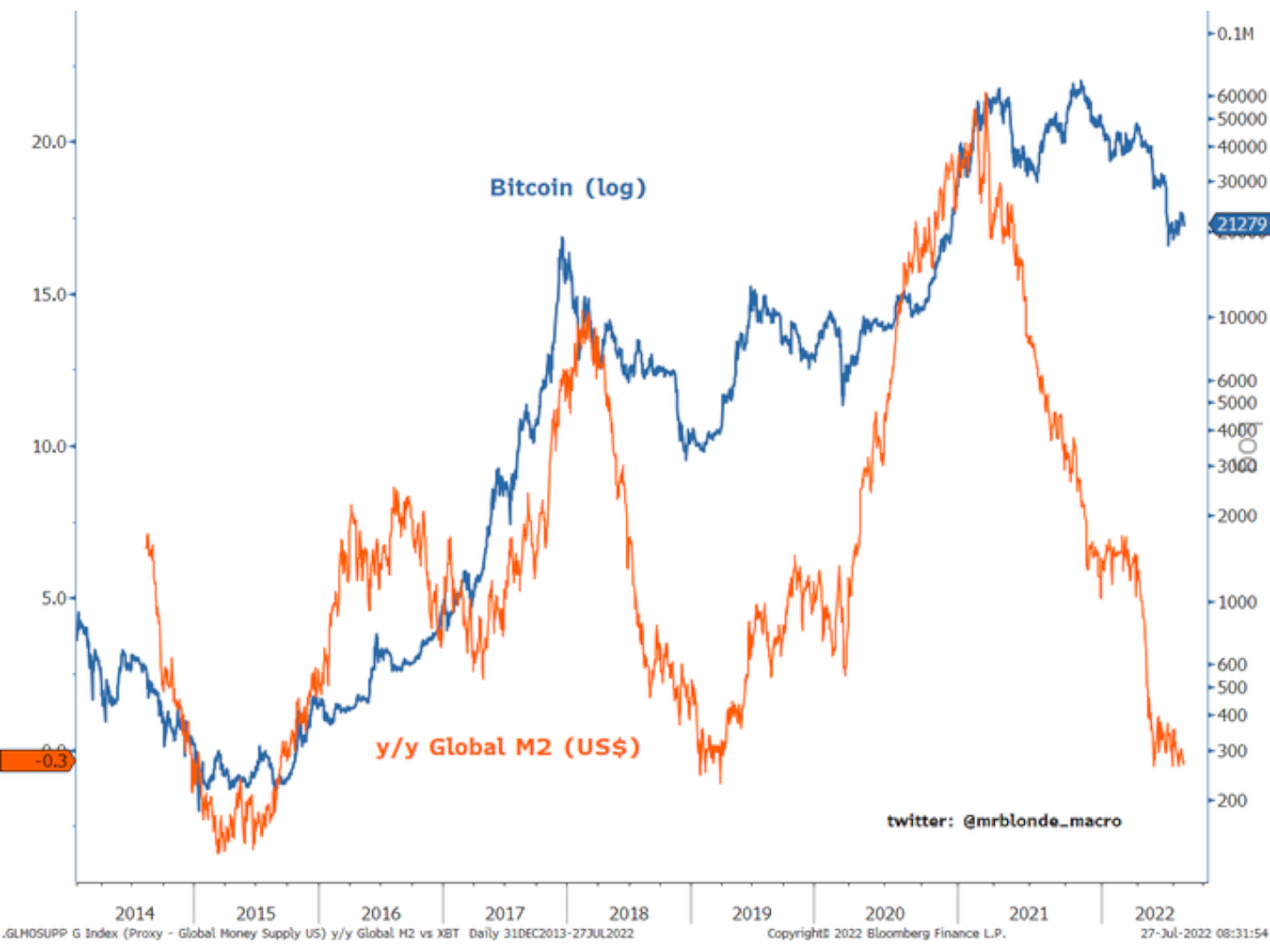

Először is, talán az infláció nem az áruk árának emelkedéséről szól, hanem a valuta elértéktelenedéséről. Ennek a grafikonnak valamilyen változata elég népszerű Bitcoinos körökben.

Globális M2 kínálat és Bitcoin árfolyam kapcsolata

Ahogy a globális M2 – a forgalomban lévő pénz mennyisége – évről évre változik, úgy tűnik, hogy a Bitcoin piaci értéke követi azt. Röviden tehát, ahogy a gazdaságok egyre több pénzt hoznak forgalomba, a Bitcoin ára úgy emelkedik. Ugyanis az új forgalomban kerülő pénz felhígítja a többi, már forgalomban lévő pénzt. Ez tehát alátámasztja azt az elképzelést, hogy a Bitcoin fedezetet jelent a valuta elértéktelenedése ellen (ez a forgalomban lévő pénz felhígulásának díszes megfogalmazása).

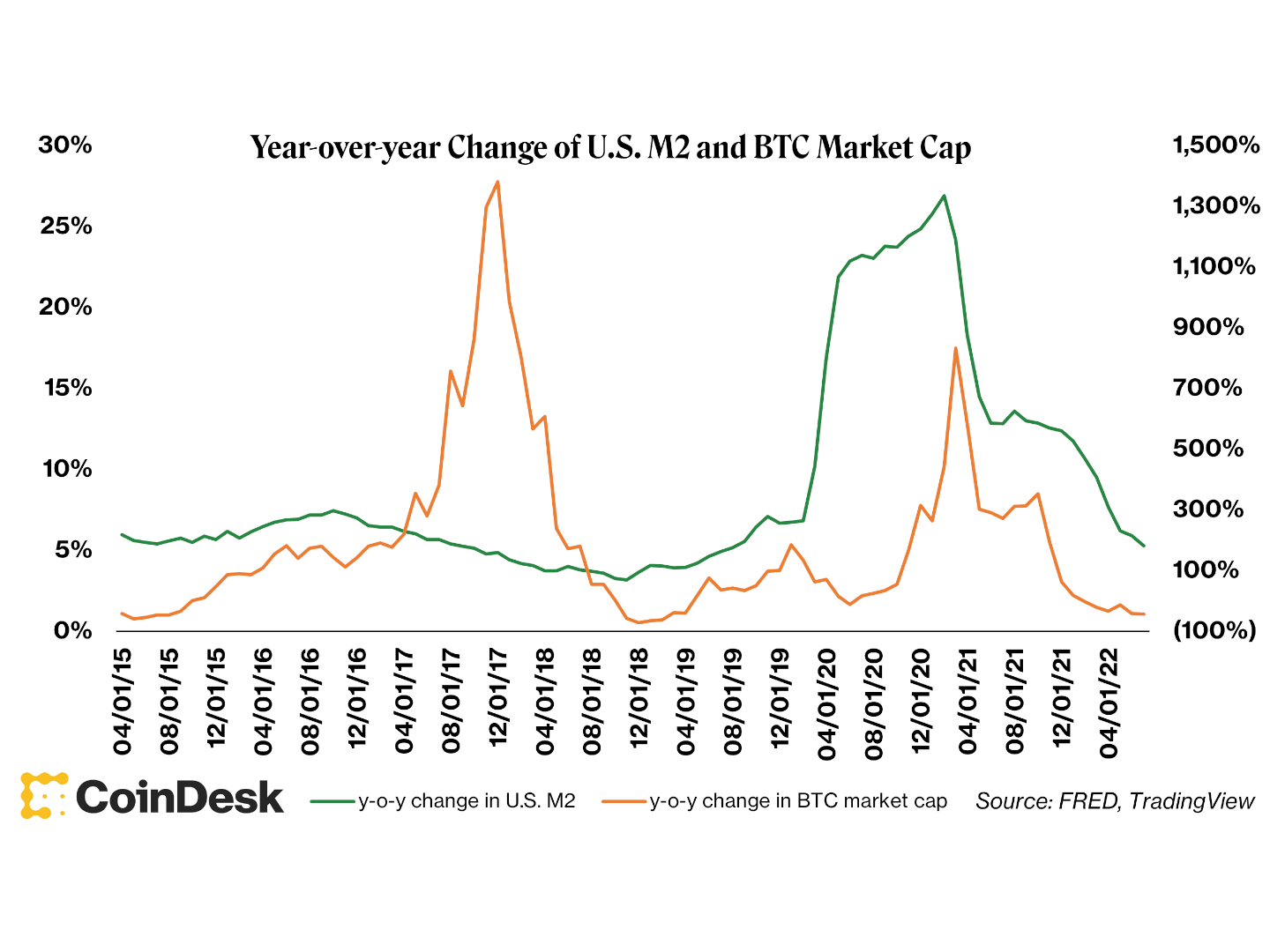

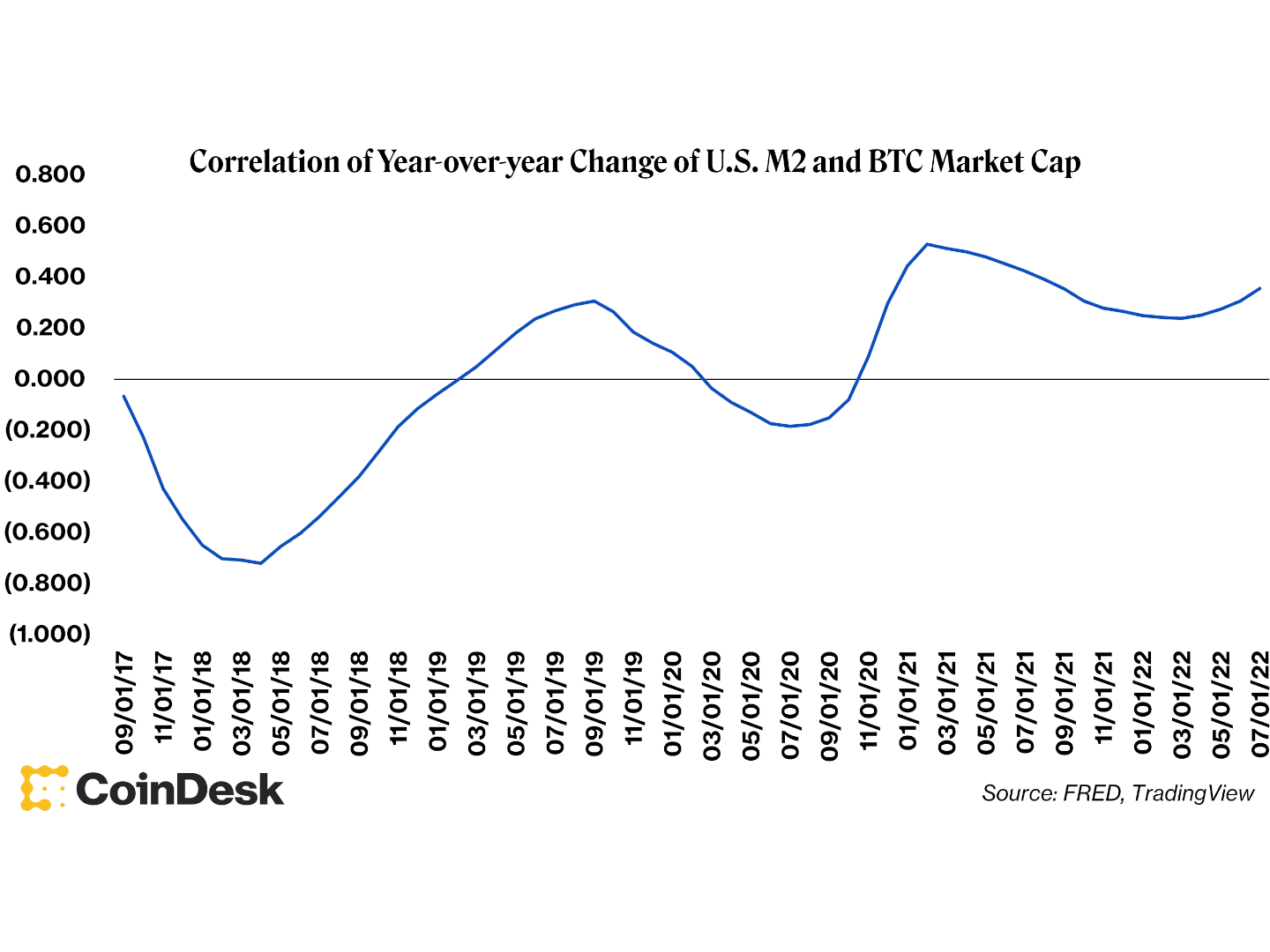

Azonban nem biztos, hogy az adatok ezt a feltételezést erősen alátámasztják. Persze, az előző ábrán látható kapcsolat, de az amerikai M2 és a Bitcoin értéke közötti gördülő 30 hónapos korrelációs együttható negatívról enyhén pozitívra változik (lásd a következő két ábrát). Statisztikailag ez nem igazán mond semmit.

Talán a mozgás annak köszönhető, hogy a Bitcoin idővel érik, ahogy közeledik a végső nyugvópontjához mint inflációs fedezeti eszköz? Valószínűleg az USA nem az egész világgazdaságot képviseli, de akkor is.

Az USA M2 monetáris kínálat és a BTC piaci kapitalizáció alakulása éves alapon

Az USA M2 monetáris kínálata és BTC piaci kapitalizáció korrelációja

Másodszor, és még konkrétabban, ha egyetértünk abban, hogy most egy olyan háborús gazdaságban vagyunk, „ahol az államfők többet számítanak, mint a központi bankok vezetői„, akkor a Bitcoin valószínűleg inkább egy befektetési eszköz. Mégpedig azért, mert elkülönül az „államfőktől”. Nem azt mondom, hogy a Bitcoin ára immunis az államfők cselekedeteire. De azt megállapíthatjuk, hogy a Bitcoint nem bocsátja ki egyetlen ország sem, és hogy a hálózatnak a) nincs szüksége egyetlen konkrét országra sem, és b) elég rugalmas ahhoz, hogy ellenálljon Kína minden támadásának.

Tehát abban az esetben, ha azt mondjuk, hogy a Bitcoin nem inflációs fedezetként viselkedik, akkor lehet valami abban, hogy a pénz és az állam szétválasztására fogadkozik.

Érdekelhet még: Így legyen bankszámlád: az emberek nem jutnak hozzá a saját pénzükhöz

Regelj MOST a Bitpandára és 10 000 Ft üdvözlőjutalmat kapsz Bitcoinban!

MI A TEENDŐD?- Regelj a Bitpandára

- Hitelesítsd a fiókod

- Váltsd be a promóciós kódot: JOINBITPANDAHU2

- Vásárolj legalább 35 000 forintért kriptót

- Az ajánlat 2026. június 19. 00:00 (CEST) és 2026. július 5. 23:59 (CEST) között újonnan regisztrálóknak szól!