Hogyan fenyegetik ma a központi bankok és a hitel a civilizációt?

Kezdjük egy olyan alapvető kérdéssel, amely a dolgok mélyére ás. Ki profitál abból a hitelkonstrukcióból, amely alapján kevesebbet kell visszafizetni mint a felvett összeg? Természetesen a hitelkérelmező, és nem a hitelező, ami a mi esetünkben a kormányzat. A negatív kamatlábak és a negatív hozamok természetesen a hitelt felvevőnek kedveznek, és a megtakarítókat bünteti. Ezenkívül ez megsérti az alapvető közgazdasági elveket is. Ez ellenkezik az összes logikai eljárással, hogyan működik a pénz. Mellesleg a rejtett adózás, azaz az infláción kívül még egy mechanizmus épül ki, amely az átlagos állampolgároktól a piramis csúcsán lévők felé tereli a jövedelmet.

Ez a koncepció, hogy egy központi autoritás saját maga tudja alakítani a szabályokat, még akkor is, ha ez illogikus, a napi gazdasági tevékenységeken kívül szélesebb körre van hatással. Lényegében ez két osztályra bontja a társadalmat. Vannak azok, akik profitálnak ebből az arbitrázs műveletekből és unilaterális szabálymódosításokból. Emellett pedig vannak azok, akik ennek az árát megfizetik, még akkor is, ha sosem egyeztek bele. Sőt, meg sem kérdezték őket erről.

A kollektív korrupció rendszere

Természetesen ezt a dolgot kollektív szemszögből is vizsgálhatjuk. Még élhet az a hit, hogy az állam a jövőben majd gondoskodik rólad, és ezért te most feláldozod a jövedelmed és megtakarításaid egy részét, hogy majd később ezt visszakapd. Ebben az esetben azonban célszerű felhívni rá a figyelmet, hogy a mostani központi banki rendszer nem olyan idős. Még csak körülbelül száz éve létezik, azaz kettő hosszabb távú adósságciklus óta. Az első Nixon elnök idején ért véget, amikor 1971-ben próbálta hivatalosan is demonetizálni az aranyat. Egy központi rendszert ruháztak fel hatalommal, amely arról dönthet, hogy ki kap először hitelt és milyen kamatokat kell neki fizetni érte. Ez lehetővé teszi számukra, hogy eszközosztályok esetében buborékokat kreálhassanak, megvédjenek kulcs iparágakat. Ebből tudják finanszírozni a háborúkat, és ebből tudnak meggazdagodni a politikusok is.

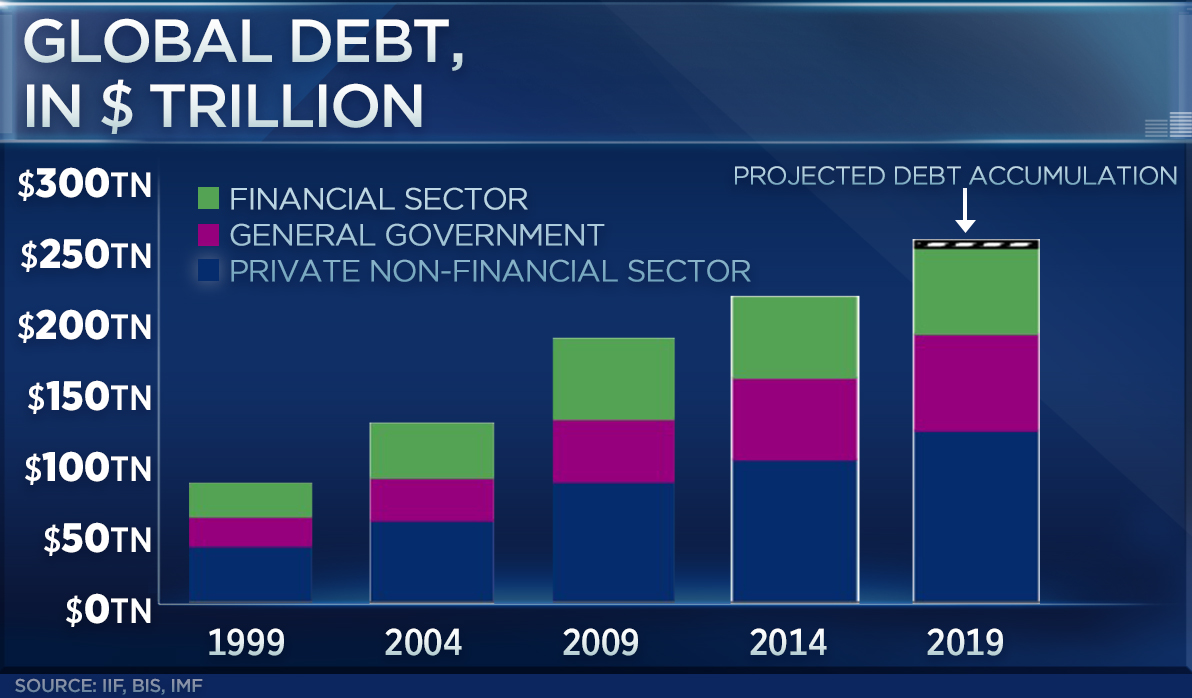

Ezidáig globális viszonylatban a hitel értéke 255 billió USA dollár értékben halmozódott fel. Nehéz kifejezni, hogy mennyi is ez valójában. De ha úgy közelítjük meg, hogy 1 billió másodperc 31.709 évnek felel meg, rögtön könnyebb elképzelni, hogy mennyi pénzről is van szó valójában. Sose felejtsük el, hogy az adósság mindig egy előrehozott fogyasztás. Ebből következik, hogy ezt az adósságot vissza kell fizetni vagy el kell engedni. Nincs más kimenetele. Ezenkívül az adósság mértéke, amit egy rendszer elbír, szintén korlátozott. Ha pedig egy hitel alapú rendszer már nem tud továbbnőni, a logikus kimenete ennek az, hogy az egész rendszer összeomlik.

Nincs semmi eszköz a kezünkben, amellyel a végső összeomlást el tudnánk kerülni, amit a hitelek növekedése hozott ránk. Egyetlen alternatíva lehet, hogy a krízis hamarabb üt be annak eredményeképpen, hogy önkéntesen hagyunk fel a további hitel alapú működéssel.

A hitel káros gyakorlata

Ez miatt is a központi bankok elkezdtek dolgozni azon, hogy elkerüljék a rendszerszintű összeomlást azzal, hogy negatív kamatlábakat vezettek be. Ezzel a nagy piaci szereplők számára lehetővé tették, hogy hitelt szinte ingyen vegyenek fel, és ezzel egyidejűleg csökkentsék az adósság mértékét. Ez egy olyan helyzet, amit már láttunk az előző évtizedben. A Fed és a többi központi bank hamarosan újra ehhez az eszközhöz nyúlnak majd, hogy csökkentsék a feszültséget, és az adósságbuborék növekedését lassítsák. A nagy kérdés azonban, hogy mennyire lesz ez sikeres intézkedés, mivel a demográfiai folyamatok már évtizedek óta problémát okoznak a nyugati világban, és ez a gazdasági növekedést is hátráltatja. A kormányok jelentős tömeges migrációs politikát kezdtek, amivel a populáció elöregedése ellen akarnak küzdeni. Ennek a kivitelezése azonban borzalmasra sikeredett. Ahelyett hogy a nemzetek fiatalodtak volna és a termelékenység kilőtt volna, helyette inkább a nemzeti jóléti rendszerek roskadtak meg a nagy nyomás alatt.

Mára világossá vált, hogy az az út, amit a kormányok és nemzeti bankok választottak, teljes mértékben fenntarthatatlan. Ezek a rövid távon is kétséges intézkedések a strukturális problémákra teljes mértékben hatástalanok. Ahogy Ayn Rand is megjegyezte:

Ignorálhatjuk a valóságot, azonban nem ignorálhatjuk a valóság ignorálásának a következményeit.

A ‘Civilizálatlanság’ hatása

A negatív kamatlábak jó példái a rövid távú látszatintézkedéseknek, és a mostani esetben, nemcsak hogy hatástalanok a gazdasági bajok gyógyításában, hanem egyenesen súlyos károkat is okoznak.

Ennek a szabályozásnak az egyik kimenetele, hogy az idő értéktelenné válik. Ha valaki félreteszi a nehezen megkeresett pénzét a gyerek taníttatására, ahelyett, hogy ezt megbecsülnék, ahogy a logika diktálná, helyette napról-napra elértéktelenedik, és nincs értéke a megtakarításának. Minden ember alapmotivációja, hogy azért kel fel reggel, hogy dolgozzon, ami által magasabb életszínvonalat tud elérni. Ha az emberek nem tudnak többet megtakarítani, akkor nincs rá mód, hogy később többet fogyasszanak. Ha pedig az összes tradicionális megtakarítási opció eltűnik, akkor csak a spekuláció marad a manipulált pénzügyi piacokon. Ez pedig hatalmas kockázatot hordoz, különösen most, amikor a hosszútávú adósságciklus végéhez közelítünk.

Az állampolgárok így egyre inkább az államtól függővé válnak, mivel a szabad élet alapjai mint a pénzügyi függetlenség és a megtakarítás képessége elveszik. A rendszer hosszútávon csak akkor tud működni, ha az emberek normális életet élnek, és tudják, hogy először meg kell termelni, és utána szabad csak elfogyasztani.

Az emberek úgy lettek civilizálva, hogy csak annyi fogyasztanak és annyi pénzt költenek, amennyit megtermeltek. Nem vesznek dolgokat, ha nincs rá szükségük. A mostani monetáris rendszer azonban a túlfogyasztásra, a gazdagság lerombolására, a tőkefelhasználásra, és a természeti erőforrások kiaknázására épül.

Az emberek nagyságrendekkel több hozzáadott értéket tudnak teremteni a társadalomnak, ha képesek megtakarítani, amit aztán később valamibe be tudnak fektetni, emellett pénzügyi függetlenséget tudnak elérni. A szülők segítik a gyerekeiket, a befektetők segítik új vállalatok felépítését, amelyek új innovatív megoldásokat hoznak létre. Ezekből a gazdaság és a társadalom egésze is profitál. Ha ez a körkörös ciklus folytatódik a termelékenység, a hosszútávú gondolkodás, a felelősségteljes pénzügyi menedzsment által, akkor a „növekvő dagály felemeli az összes csónakot.”

Ezzel szemben, a természetes folyamatok most meg vannak zavarva a túlzott fogyasztás által, és a természeti és környezeti erőforrások kiaknázása miatt, és hogy minden hitel alapú működésre épül. A mostani trendek csak a rövidtávú gondolkodásra és a mára való fókuszálására ösztönöznek a holnap terhére.

A hitel szélesebb társadalmi hatásai

Most tehát a tét nemcsak a világ gazdasága, hanem a nyugati kultúra gyorsuló hanyatlása is egyre erőteljesebb, ami a liberális elvekre (személyi szabadság és tulajdon joga) és a kereszténység (személyes felelősség) épül. Ezek teremtették meg a decentralizált Európa alapjait, amely lehetővé tette a javak és szolgáltatások versengését és az ötletek megvalósítását. Ez a veszélyes hanyatlás nem újdonság, ugyanis az első világháború után Európa jobban a központosítás felé fordult. Ma már a gazdasági rendszer alig képes megállni a saját lábán. A politikai és társadalmi rétegek egyre inkább egyedi identitáscsoportokat hoznak létre, és egymás ellen fordulnak. Mindeközben pedig a valós fenyegetést nem veszik észre, amit az egy kormány és egy központi bank jelent a jövőre nézve.

Addig amíg az emberek félnek a szabadságtól és a saját felelősség helyett egy központi autoritástól várják a segítséget, a remény homályos. Itt az idő, hogy függetlenül gondolkozzunk, és eldöntsük, fenntartható-e ez a centralizált rendszer, és ha igen, meddig tartható még fenn. Ha ezekre a kérdésekre a válaszok megijesztenek, akkor hiába várunk megoldásokat arra, hogy a központi autoritás majd segít rajtunk. Itt az idő hogy felelősségteljesen és önállóan cselekedjünk egy biztos tervvel. A hosszútávú stratégia nem függhet semmilyen központi akarattól.

Költs kriptóból közvetlenül a Kraken Krak Mastercarddal!

MI A TEENDŐD?- Regisztrálj a Krakenre a linkünkkel.

- Igényeld meg ingyenesen a Krak Cardot.

- Add hozzá Apple Payhez vagy Google Payhez.

- Vásárolj közvetlenül Kraken egyenlegedről akár 400+ kripto- és fiat eszközzel.

- Élvezd a 2% cashback-et a vásárlások után, havi vagy éves kártyadíj nélkül!