A helikopterpénz megoldás csak súlyosbít a helyzeten

A koronavírusra adott gazdaságpolitikai válasz eddig nagyon hasonlít az utolsó gazdasági válság idején tett intézkedésekhez. A központi bankok a magánszektor likviditására reagáltak bankokkal folytatott swap-ügyleteken és vállalati kötvények felvásárlásán keresztül. Kamatcsökkentés és mennyiségi enyhítés révén csökkentik a pénzhez kapcsolódó költségeket. A kormányok számottevő költségvetési intézkedéseket jelentenek be, amelyek közvetlen készpénz-injektálást biztosítanak a vállalkozások és a háztartások számára. A napokban például a német kormány 100 milliárd eurót ígért, vagyis a GDP 3% -át osztja szét a következő hónapokban. Az USA hasonló méretű fiskális ösztönzőt hirdetett meg. Néhányan felszólították arra is az USA kormányát, hogy ezt folytatva a vállalkozások számára a végső vevőként járjon el például. Ez olyan abszurdumokhoz vezet, hogy még az magánrepülőgép üzemeltetők is sorban álltak az ingyenpénzért.

A gond az, hogy ez a válság nagyon különbözik a 2008-as válságtól, vagy az 1929-estől, ami után a mai makroökonómiai tanulmányok nagy része íródott. 2008-ban klasszikus keresleti sokk volt, amelyet a bankszektorba vetett bizalom elvesztése okozott. A keresleti sokk során a fiskális és monetáris eszközöket agresszív módon kell felhasználni a bizalom visszaszerzése érdekében. Jó példa erre Paul Krugman klasszikus megfogalmazása szerint a Washington Baby Sitters Szövetkezet esete. A leendő bébiszitterek aggódtak amiatt, hogy fel fogják használni a gyermekfelügyeleti tokenjeiket , és nem marad több tokenjük, így inkább nem költötték el, és nem kínálták szolgáltatásukat. Ez a gyermekfelügyeleti lehetőségek további hiányához vezetett. A ciklust csak akkor szűnt meg, amikor a Szövetkezet több tokent bocsájtott ki, aminek következtében a bébiszitterek magabiztosan költötték őket el újra. Ez egy szép analógiája annak, hogy a monetáris ösztönzés miként segít a hitelválság idején.

A kínálati sokk egy más állatfaj

A koronavírus azonban nem jelent keresleti sokkot. Elsősorban és leginkább ez egy kínálati sokk. A fogyasztók kezdetben nem azért maradtak távol a boltoktól és éttermektől, mert aggódtak a jövőbeli gazdasági kilátásaik miatt, hanem azért, mert a kormányok azt mondták, hogy mindenki maradjon otthon. A szabadságokat és utazásokat nem a háztartások túlköltekezésének megállítása céljából szüntették meg, hanem azért, mert az országok lezárták a határaikat. A munkavállalókat nem a megrendelések elégtelensége miatt nem engedik dolgozni, hanem azért, mert a munkaadók aggódnak a betegség terjedése miatt gyáraikban. Természetesen igaz, hogy az ezen intézkedések által okozott tömeges munkanélküliség az összesített kereslet drámai csökkenését eredményezi. Igaz az is, hogy az ilyen intézkedések által okozott bizalmi hatások valószínűleg a háztartások és a vállalkozások készpénzfelhalmozását eredményezik – valóban ilyen magatartás van jelen a piacokon.

Ennek megértése nagyon fontos következményekkel jár a koronavírusra adott politikai válaszlépésekben. Aggodalomra ad okot, hogy a politikai döntéshozók és az akadémikusok úgy gondolják, hogy a hatalmas ösztönzés a megoldás. Ennek oka az, hogy a politikai döntéshozók megpróbálják a keresletet visszaállítani arra a szintre, ahol pár hónappal ezelőtt volt. Miközben az ellátást fixen tartják. Másképpen fogalmazva: ha a kormány megpróbálja a kiadásokat ugyanolyan szinten tartani, mint a lezárások megkezdése előtt volt, de ezzel egyidőben betartva a lezárási szabályokat. Ennek következtében több pénz lesz a piacon lényegesen kevesebb árura és szolgáltatásra. Ennek a következménye az infláció, és annak hirtelen nagy megugrása.

>>>Válts stabilcoinokat a CoinCashnél! Kattints a részletekért!

Ez abszurd érvnek tűnik, tekintve, hogy a piaci inflációs várakozások – az inflációhoz kötött kötvények ára – a válság kezdete óta visszaestek. Teljesen konzisztens azt mondani, hogy annak ellenére, hogy ez a válság végül kínálati sokkal jött létre, a piacon arra számítanak, hogy a kereslet egyre inkább csökkenni fog. A lényeg az, hogy jelenleg a kínálat rugalmatlan – ellentétben a hagyományos keynesiánus elméletekkel. Mert hiába akar bármely kormány 100 egységnyi bankjegyeket osztogatni, ha ennek ellenére sem engedné meg a munkavállalóknak, hogy ismét dolgozzanak, hogy újraindítsák a repülőjáratokat vagy újból megnyissák a gyárakat addig, amíg a vírus elmúlik.

Nem defláció lesz itt, hanem pénzromlás

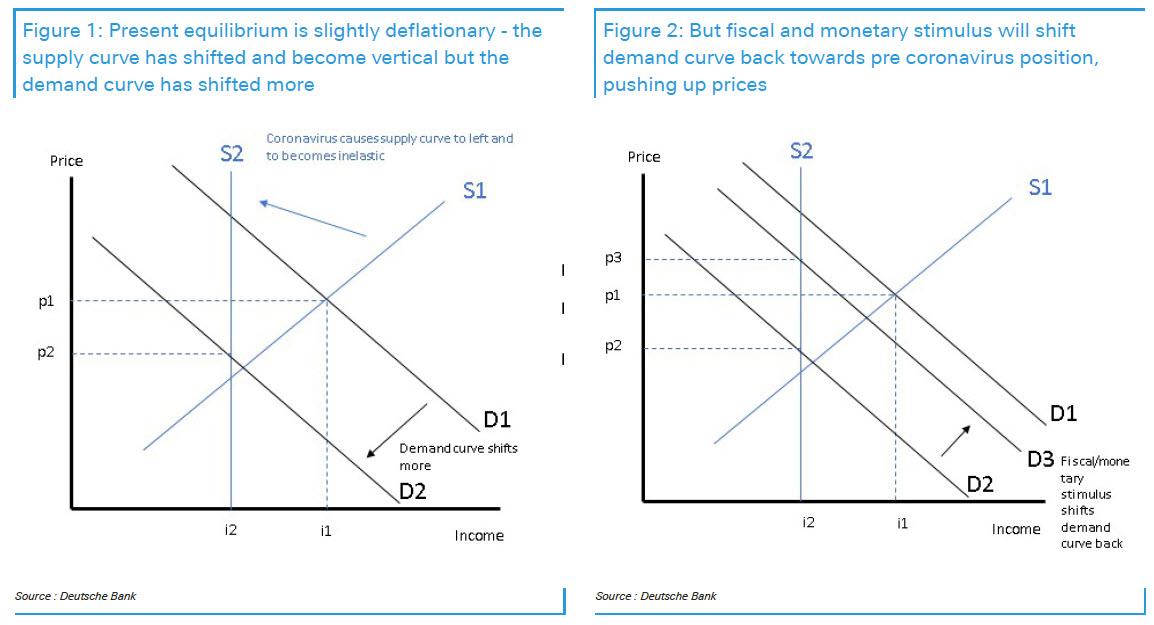

Az első és a második ábrán ennek az állításnak a grafikus ábrázolását mutatjuk be. Az első ábra a jelenlegi egyensúly stilizált változatát mutatja. A keresleti görbe balra eltolódott, és függőlegessé vált (rugalmatlan). A keresleti görbe nagyobb mértékben tolódott el balra. Vagyis a jelenlegi egyensúly valószínűleg kissé deflációs (p2 és i2), az áraknak csökkeni kellene. A 2. ábrán a fiskális és monetáris ösztönzés hatására a keresleti görbe visszatér a koronavírus előtti helyzethez. Ám a kínálati görbe fix marad (p3 és i2), aminek az eredménye a magasabb árszínvonal.

Akik a defláció miatt aggódnak azt állíthatják, hogy gyenge gazdasági kilátások miatt a készpénzosztás ellenére a munkavállalók és a vállalkozások megtakarítják azt a pénzt, és nem költik el. A megtakarítás azonban a várakozásokon alapul. Abban a pillanatban, amikor az emberek úgy vélik, hogy az alapvető élelmiszerek és létfontosságú cikkek árai emelkedni kezdenek, a dolgozók elkezdik felvásárolni ezeket a termékeket. Hacsak a megvásárolható áruk és szolgáltatások mennyisége nem növekszik, ez közvetlenül magasabb árakat eredményez.

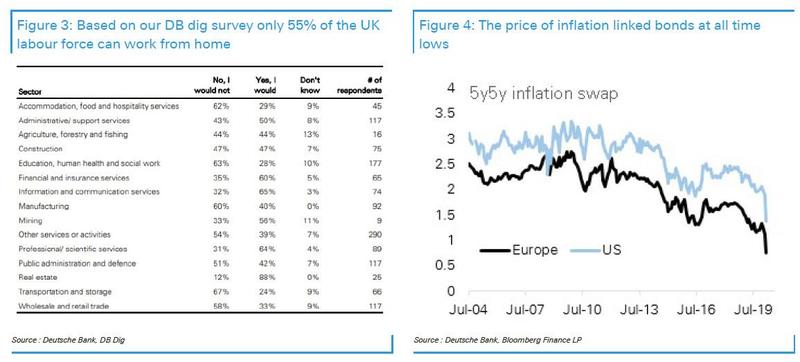

Hasonló álláspontot lehet felvetni a munkaerőpiacról is. Korlátozott mennyiségű munka végezhető otthonról. Például a Deutscha Bank által készített felmérés szerint a munkavállalóknak csak 55%-a képes otthonról dolgozni (3. ábra). Ez azt jelenti, hogy a koronavírus korlátozta a munkaerőt. Ha a munkavállalókat továbbra is foglalkoztatják, és ugyanolyan bért fizetnek nekik még akkor is, ha nem tesznek semmit – ahogy azt a Bank of England elnöke javasolta -, az az egységnyi munkaerőköltség jelentős emelkedését eredményezi. Valószínűleg a kormány kompenzálja a munkáltatókat ilyen esetben. De ismételten, ennek a pénznek valahova mennie kell – nevezetesen a magasabb árakra fogják elkölteni. Valójában óriási felfelé irányuló elmozdulás történt a Phillips-görbén.

Kormányzati pénzszórás generálta infláció

Két kikötést azonban fontos megemlíteni. Mivel a koronavírus hatalmas hitelválságot okozott a vállalati bevételek hirtelen elpárolgása miatt, helyénvaló, hogy a kormány elegendő likviditást biztosítson a vállalkozások számára, hogy a válság ideje alatt is fenn tudjanak maradni. Ezek a vállalkozások nyereségesek voltak a korlátozások bevezetése előtt, és újra azok lesznek, amikor végül megszüntetik ezeket a krízis szituációból adódó korlátozásokat. Hasonlóképpen indokolt, hogy a kormány támogatások kifizetése révén mérsékelje a közelmúltban munkanélküliek életszínvonalára gyakorolt negatív hatását. Ahogy elismertük, a keresleti sokk valószínűleg nagyobb volt, mint ebben a szakaszban a kínálati sokk.

Azonban katasztrofális lenne, ha a kormányok elkezdenék a New Deal stílusú kiadási programot a monetáris finanszírozás révén olyan időkben, amikor ez szigorú kínálati korlátozásokat róna a gazdaságra. Ennek eredménye lehet a hiperinfláció, ami végül többet ártana az emberek életszínvonalának, mintha egyáltalán semmit nem tettek volna a kormányok.

A 2008-as gazdasági válság nyomán azokat, akik figyelmeztettek a mennyiségi lazítás (quantitative easing) és a fiskális expanzió inflációs kockázataira, a legtöbb hivatásos közgazdász elítélte – és helyesen tették. Azt jósolták, hogy az infláció a monetáris alap kibővítésének következménye, amikor a gazdaság az aggregált kereslet hiányában szenved. Talán ijesztő tapasztalataik, vagy a jelenleg zajló szorongó emberi viselkedések miatt ezúttal különösen csendben vannak. Ez sajnálatos, mivel a mondás szerint a politikai döntéshozók mindig megoldják a legutóbbi válságot. Aggódunk, hogy a piacok – és a gazdaság – valódi fájdalmas kereskedelme a rég várt infláció visszatérését eredményezi.

Jó befektetés lenne az értékálló arany vásárlása, illetve az inflációkövető kötvények vásárlása, ezek árfolyamai jelenleg negatív csúcsokat döntögetnek. A Bitcoin és más digitális eszközök e fokozott gazdasági környezetben hosszú távon szintén értékállóbbnak minősülhetnek, mint a forint és a devizák.

Regelj MOST a Bitpandára és 10 000 Ft üdvözlőjutalmat kapsz Bitcoinban!

MI A TEENDŐD?- Regelj a Bitpandára

- Hitelesítsd a fiókod

- Váltsd be a promóciós kódot: JOINBITPANDAHU2

- Vásárolj legalább 35 000 forintért kriptót

- Az ajánlat 2026. június 19. 00:00 (CEST) és 2026. július 5. 23:59 (CEST) között újonnan regisztrálóknak szól!