Itt az új kriptovaluta pénzkereseti narratíva, a reálhozam

Van-e reálhozam a kriptovalutáknál? A medvepiacon is jó lenne pénzt keresni, de a korábbi, hájpon, mémeken és infláláson alapuló üzleti modellek nem működnek. A DeFi-sek felfedezték a fundamentumokat, a valós bevételeket, a reálhozamot, a pozitív cash flow-t, és most azokat a projekteket vadásszák, amelyek “valódi pénzt” termelnek.

Bár az utóbbi hetekben sokat emelkedtek a kriptovaluták, az ether árfolyama például több mint kétszereződött az idei mélypontról, sokan úgy gondolják, hogy “még nem vagyunk kint a vízből”. A makrogazdasági kép, amely egyre inkább befolyásolni látszik a kriptopiacot is, eléggé borús, továbbra is a magas infláció, a folytatódó kamatemelési sorozat a téma.

Félős vagyok, de reálhozamot akarok

Mindez negatív hatással lehet a kriptoeszközökre a következő hónapokban – legalábbis ez az általánosnak mondható várakozás. Mások egyenesen attól tartanak, hogy a “kriptotél” eltarthat két-három évig is, ahogy az 2018-2020-ban is történt. De kiszállni sem mernek, nehogy közben elmenjen a vonat, elszálljanak az árak.

A hájpolás már nem működik

Mit lehet ilyen helyzetben csinálni? A bikapiac időszakában szinte mindennek felment az ára, de leginkább azoknak az érméknek, amelyeket “hájpoltak” (hype), amelyek népszerűsége, közösségimédia-jelenléte, reklámozása (shilling) erős volt. Youtube-influenszerek, Twitter-hangadók, bloggerek, vállalatvezetők, sőt még Elon Musk is nyomatta a kedvenc érméjét, és felbeszélték az árakat.

A medvepiacon ez nem látszik működni, az áremelkedések sokkal kisebbek, ha vannak, a hájpolás alig működik. A gondolkodó, számolgató, elemző befektetők egy része rájött, hogy vannak azonban olyan kriptoérmék, amelyek még lefelé menő vagy stagnáló árfolyamok mellett is képesek jövedelmet termelni. Valamint ezt ki is fizetik befektetőiknek, anélkül, hogy az eredeti befektetésük leértékelődne, lenulláznák közben.

A sok száz százalékos hozamok kora elmúlt

Nem mindegy azonban, hogy milyen kifizetésekről is van szó. A DeFi (decentralizált pénzügyek) szektorban 2020-2021-ben, sőt még 2022 elején is igen sokan bedőltek annak, amikor különböző protokollok orbitális, éves szinten több száz százalékos hozamokat ígértek. (Részben az összeomlott Terra blokkláncon is.)

Csakhogy ezek a hozamok általában nem voltak fenntarthatók, vagy erős mellékhatásokkal jártak. A legtöbbször “inflációból”, pontosabban új tokenek kibocsátásából származtak, ami erősen növelte a piacon levő érmék mennyiségét, kínálati nyomást okozott. Az adott protokoll érméjében kapott hozamkifizetéseket a DeFi-ügyfelek általában azonnal el is adták, így a DeFi-érmék nagy részének árfolyama folyamatosan süllyedt. A medvepiacon pedig egyenesen zuhant.

Az új narratíva a reálhozam

Az utóbbi hetekben, hónapokban egyre több cikket, posztot olvashatunk arról, hogy megérkezett az új befektetési koncepció, a reálhozam (real yield), vagy valós hozam. Karöltve a reálbevételekkel (real revenues, valódi vagy tényleges bevételek), ahol igazi pénzt (real money) kapnak a befektetők a tőkéjük lekötéséért, kockáztatásáért cserébe.

A nyereséges platformok és a reálhozam

Hogy is néz ez ki? Vannak olyan projektek, protokollok, amelyek valamilyen tevékenységből, eladásokból vagy díjakból jelentős bevételre tesznek szert. Ilyen például a Bitcoin, az Ethereum és több más “layer 1” rivális coin is, de ott a bányászok vagy a “validátorok” kapják a forgalomból származó bevételt.

De sok más kriptóhoz is tartozik nyereséges működés. Például az NFT-platformokhoz, mint az OpenSea vagy a LooksRare, abból, hogy a forgalom alapján díjat számítanak fel a kereskedőknek. De míg az előbbinek nincsen tokenje, nem decentralizált, addig az utóbbinak van, és meg is osztja a bevételeket a tulajdonosokkal.

Kezdőknek ajánljuk: Mi az a DeFi, és mennyit lehet vele keresni?

Bevételek a DEX-ektől a domainnevekig

Egy másik tipikusan nyereséges üzletág, ahol “reálhozamot” lehet elérni, a különböző decentralizált tőzsdék, váltók és származékos (opciós, derivatív) tőzsdék platformjai. Minden tranzakció után jutalékot kell fizetni itt is, nagyon változó mértékben. (A legolcsóbb stabilérme-tranzakciók egy ezreléknél is kevesebbe kerülhetnek, a ritka, illikvid kriptoérméknél ez elérheti az egy százalékot is.)

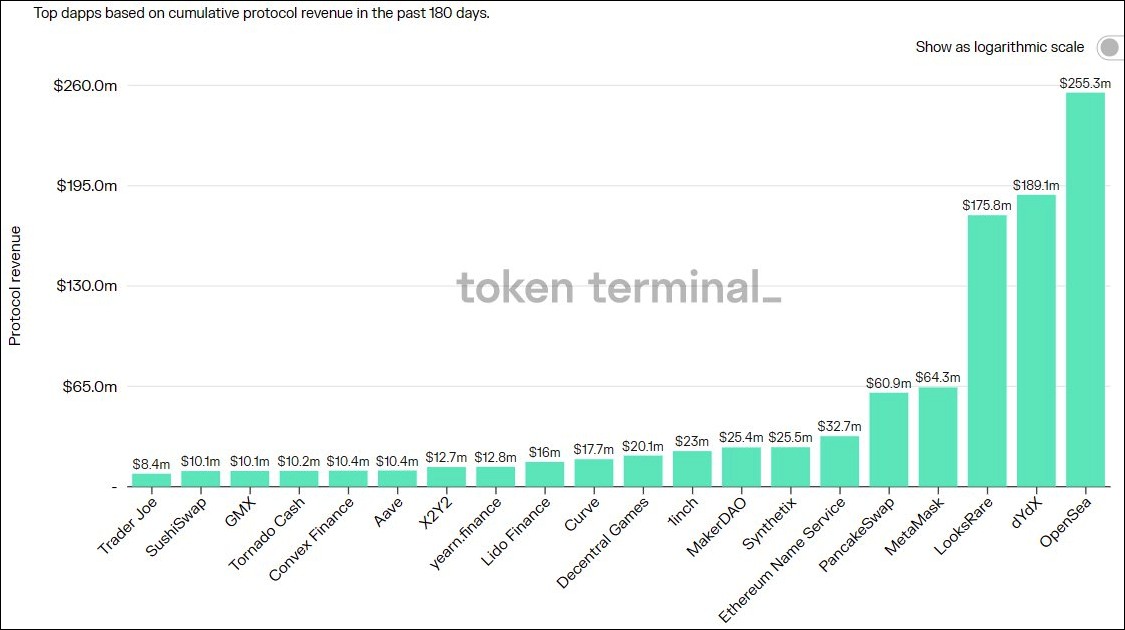

Bevételeket termel még például az ENS (Ethereum Name Service) a domainek árusításából például az Unstoppable Domain piactéren keresztül, a Filecoin a fájltárolás díjaiból, vagy a pénztárcáiról híres MetaMask a tokenek közötti átváltásokból (swaps). Hogy milyen protokolloknak vannak szép bevételei, azt például a TokenTerminal adataiból lehet kiolvasni.

Protokollok csúcsbevételei a TokenTerminal szerint. Nem mindegyik osztja ki.

De ez az adatsor önmagában nem elég. Mert van, ahol a bevételekből juttatnak az érmetulajdonosoknak (mint az említett LooksRare, a SushiSwap, a TraderJoe, a GMX), és van, ahol nem (OpenSea, MetaMask, ENS stb.). Valamint olyan is van, ahol ez még csak tervbe van véve (DYDX, Lido Finance).

Ahány protokoll, annyi veszély

Kockázatok persze mindenütt vannak, elég csak arra gondolni, hogy a TokenTerminal listáján ott díszeleg a Tornado Cash, amelyet épp most csináltak ki az amerikai hatóságok. (Még az egyik fejlesztőt is lecsukták.) Vagy például ott van a SushiSwap, amely nemrég még sokkal előbbre volt ezen a listán, de annyira piacot veszített mostanában, hogy már épphogy felfér a végére.

Más, kisebb projektek pedig fent sincsenek ezen a grafikonon, pedig – a piaci kapitalizációjukhoz képest – esetleg nagyon olcsónak számítanak.

Valós-e a reálhozam?

Reálhozamnak vagy valós hozamnak ebben az összefüggésben azt nevezhetjük, ami nem az érmék nyakló nélküli kibocsátásából, “elinflálásából” származik, hanem valódi bevételből (pozitív cashflow-ból). Valamilyen szolgáltatás, eladás, értékesítés ellenértékeként kapja a protokoll a zsetont, nem pedig a semmiből, a puszta levegőből jön (“from thin air”). (A hagyományos gazdaságban a reálhozam más, az infláció feletti hozamot jelenti.)

Persze még akkor is rengeteg buktató van ezeknél a hozamoknál, ha reálhozamok. Sok protokollnál a bevételek és így a kiosztható reálhozam sem állandó, ingadozik vagy mérséklődhet. A medvepiac miatt is, az erős konkurencia miatt is, rossz döntések vagy például hacker-támadás miatt is.

A legtöbb protokollnak vannak kiadásai is, például programozókra, menedzserekre, marketingesekre költenek. Ha a bevétel csökken, de a kiadások nem, veszteségessé válhat a vállalkozás.

Amikor van bevétel, mégsincs hozam

Előfordul, ahol valamilyen módon, ösztönzőkkel mesterségesen pumpálják fel a bevételeket. (Ezzel vádolták a LooksRare-t is.)

Egyes DEX-ek, az említett váltók pedig azt csinálják, hogy a tokenek váltásakor felszámolt díjakból származó bevételt saját érméjükben osztják ki a tulajdonosoknak. Tehát a befektetők stake-elik (lekötik, letétbe helyezik) érméjüket, majd még több ugyanilyen érmét kapnak érte. Bár a protokollnak ténylegesen vannak bevételei, mégis sok újabb érmét hoznak forgalomba. Így az érme, amiben a kifizetések keletkeznek, mégis inflálódik.

Állítsuk meg az inflációt! (Pixabay.com)

Van, hogy a kifizetéshez a befolyó bevételekből először vásárolnak az adott érméből a piacon. Ez jó, mert karbantartja az árfolyamot, de csak akkor, ha közben más csatornán meg nem ömlik a piacra még több. (Például a likviditási pool-oknál kiosztott jutalomként, vagy az alapítóknak, kockázati tőkéseknek félretett érmékből stb.)

Milyen pénznemben kaphatunk reálhozamot?

Befektetői szempontból a legjobb eset, amikor a protokoll a nyereségét valamilyen általánosan elfogadott, nagyobb kriptóban fizeti ki (major tokens). Azaz “értékálló devizában”, “keményvalutában” (sound money). Mint ether, USDC, vagy más blokkláncon az ott használt AVAX, SOL, FTM stb. Így nem inflálódik (annyira) a protokoll tokenje, és vele eredeti befektetésünk is.

De ha nincs nagy infláció a rendszerben, akkor az is jót tehet az adott érme árfolyamának, ha a protokoll bevételeit a tokenek visszavásárlására költi. Ez után a megvásárolt érméket meg lehet semmisíteni (burn), vagy meg lehet tartani a protokoll saját tulajdonában, a “treasury”-ben. (Ez utóbbi esetben meg kell nézni, fennáll-e a veszélye, hogy valamikor újra piacra kerül, lenyomva az árat.)

Jó példák és rossz példák a reálhozamra

Itt az ideje, hogy konkrétan is bemutassunk olyan kriptovalutákat, protokollokat, amelyek a reálhozam szempontjából érdekesek. De nem mindegyik lesz sikertörténet.

GMX: Reálhozam is, meg nem is

A GMX-et viszonylag kevés kritika és sok dicséret éri, az árfolyama is eléggé stabilnak mondható, az idei vészterhes idők ellenére is. Egy decentralizált származékos piac, a GMX Trading van mögötte, ahol a befektetők nagyot tudnak kockáztatni, tőkeáttételes üzleteket tudnak kötni.

Ha még valaki nem tudná, az összes statisztika azt mutatja, hogy az ilyen trade-ekből a kisbefektetők többsége (mintegy 70-90 százaléka is) hosszabb távon veszteségekkel jön ki. De ki nyeri meg ezt a pénzt? Ki áll a másik oldalon? A GMX-nél te is állhatsz a másik oldalon. Amit ugyanis a hazardírozók elbuknak, az a protokoll nyeresége, aminek egy részét a GMX tokenekre, más részét a GLP tokenekre osztják ki. (Ez egy sok kriptóból összeálló likviditási pool a trade-ek likviditásának finanszírozására.) Ráadásul a kereskedési jutalékokból is kapnak a stake-elők.

Az ether, a GNS és a GMX tokenek. (Tradingview.com)

Az egyik szépséghiba, hogy a “tokenomics” szörnyen bonyolult, esGMX tokenek és “sokszorozó pontok” (multiplier points) is vannak a képletben különböző mechanizmusokkal. A másik, hogy bár a hozam magas, csak egy része jár nagyobb kriptovalutákban (ETH vagy AVAX), a többi eleve lekötött esGMX-ben érkezik. Jelenleg Arbitrumon 22,57 százalék az éves hozam a GMX-re, ebből 15,33 százalékpont az esGMX és 7,24 az ETH.

Az új üdvöske, a GNS

A hasonló kereskedési platformról, a Gains Network-ről (illetve GTrade), és tokenjéről, a GNS-ről egyesek azt tartják, hogy még jobb is, mint a GMX, mert nagyobb nála a spekulációs kínálat. Valamint hatékonyabban használják fel a DAI és a GNS-DAI likviditási pool-okat, így magas tud lenni a hozama. A GNS-DAI vegyes tőkebefektetésre (pool-ra) jelenleg 46 százalék hozamot jeleznek éves szinten. Csak GNS-re viszont csupán nyolc százalékot adnak, de ez új dolog, a napokban indult.

Eközben az egész protokoll kapitalizációja igen alacsony még, 58,5 millió dollár, konkurenseinek töredéke. Ha sikeres lesz a vállalkozás, van bőven tér áremelkedésre.

A SpookySwap csúcshozamai likviditási pool-jaira. Mindent sok-sok BOO tokennel fizetnek ki.

SpookySwap: reálhozam vagy nem reálhozam?

A Fantom blokklánc piacvezető DeFi-protokollja, a SpookySwap (BOO) idén sokat zsugorodott az egész blokklánccal együtt. A nyereségét kiosztja a BOO érmét stake-elők között, de BOO-ban (valamint bónuszként egyes induló protokollok új, alig ismert, inflálódó érméiben). Ez most 18,8 százalékos hozamot ígér.

A nagyobb baj az, hogy a likviditás-biztosító befektetőknek (LP-k) is BOO-ban fizetnek, így az érme, amiben a kifizetések keletkeznek, erősen inflálódik. A bevételek is nagyot csökkentek ebben az évben. Nem csoda, hogy év elejéhez képest durván tizedére csökkent az árfolyam.

Jó példa arra, hogy bár bevétel is van, nyereség is, ki is osztják, de mivel egyébként sok érme került forgalomba, nem sok babér termett a HODL-ereknek.

A Trader Joe tokenjei. Reálhozam egy stabilérmében, USDC-ben.

A TraderJoe hozamvadászainak reálhozama

Az Avalanche (AVAX) blokklánc vezető DEX-e, a Trader Joe (JOE) tavasszal megreformálta “érmegazdaságát” (tokenomics), és egy többszintű, sJOE, rJOE, veJOE tokenekből álló modellt állított fel. Most szempontunkból főleg az sJOE az érdekes, amelyet a éppen a hozamvadászoknak szánnak, és USDC-ben, azaz lényegében dollárban fizet. Jelenleg is évi 17 százalékot, pedig medvepiac van.

Ajánlott olvasmány: A kriptovaluta-elemzés vadnyugati szépségei és kolosszális buktái

Mégsem sikertörténet, mert ez a protokoll is rengeteg piacot veszített, és sok érmét hozott forgalomba korábban, így hetedét éri a JOE az év elejinek. De úgy tűnik, mostanában már fejükhöz kaptak, és sok érmekibocsátási csapot elzártak. Ezen kívül NFT-platformot hoztak létre és új projektek létrehozásánál is bábáskodnak. Egy bikapiacon könnyen lehet, hogy felvirágzik még.

Az ether, a BOO (SpookySwap) és a JOE (TraderJoe). (Tradingview.com)

Csökkenő reálhozam a LooksRare-től

Az NFT-kereskedési piacon a LooksRare az év elején egészen szemérmetlen marketingmódszerekkel próbálta megtörni az OpenSea hegemóniáját, elcsábítani ügyfeleit. Ennek részeként LOOKS tokenekkel tömte ki a kereskedőket, visszajuttatva nekik a kereskedési díjak egy részét. Ez persze magas inflációval járt együtt, éves szinten kezdetben több száz százalékkal. De már ők is visszavettek ebből.

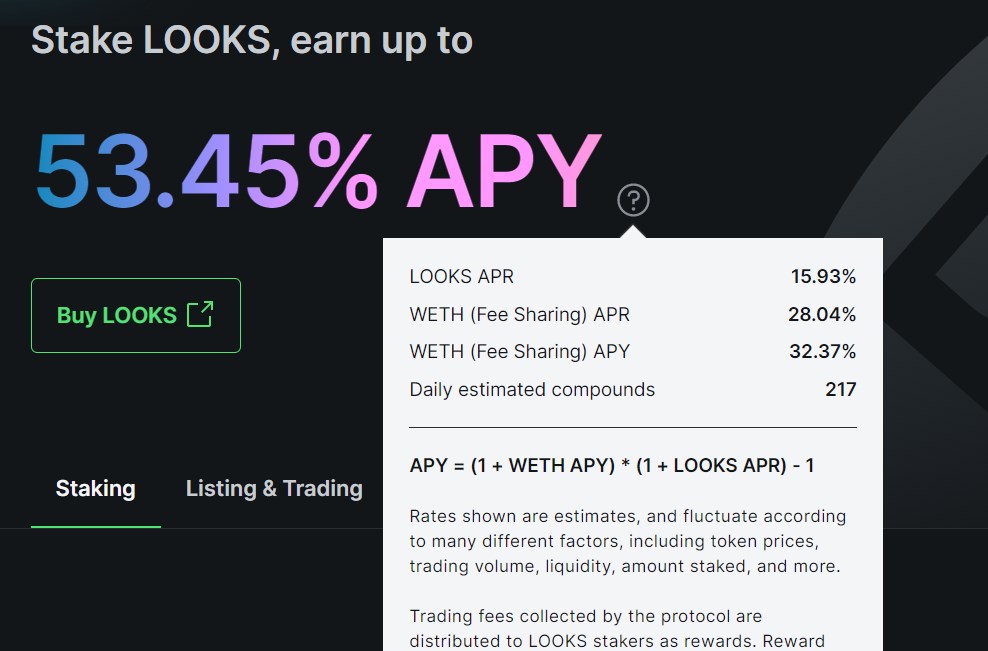

Másrészt viszont a befolyó díjakat a tokenek tulajdonosai között osztják ki, részben LOOKS-ban, de jelentős részben etherben. Így most 44,0 százalékos hozamnál tartanak, amiből csak 15,9 százalékpont a LOOKS, a többi ether. De választhatod azt is, hogy automatikusan visszaforgatod az ethert LOOKS-ba, ekkor elvileg 53,5 százalék lenne a hozam.

A LooksRare részlete. Reálhozam nagyrészt ETH-ban jár.

Lenne, ha nem esne folyton a LOOKS, de bizony sokat esett a árfolyama. Részben az említett inflálás miatt, de az NFT-piac is leült, a konkurencia is erős. Például a Sudoswap nagy újításokat vezetett be nemrég, sok alternatív blokkláncon vannak kereskedési platformok. Lassan nem lesz olyan nagyobb centralizált kriptotőzsde, ahol ne lehetne NFT-vel kereskedni.

Lásd még: Csalóktól hemzseg a LooksRare NFT piactér, mesterségesen gerjesztik az árakat

DXY: A jövő nagy reálhozam-reménysége

A DXY talán a legnagyobb származékos kriptotőzsde, hatalmas bevételeket csinál, amint fentebb a TokenTerminal grafikonján láthattuk. Eddig nem osztotta meg ezeket a tőzsdetokenek tulajdonosaival, de már terveznek ilyen irányú reformokat. A platform ezen kívül másik blokkláncra költözik és egyéb nagy változások is várhatók. Addig azonban úgy tudni, még sok érme kerül forgalomba, így lehet, hogy nagy kínálat lesz belőle.

Ajánlott olvasmány: Tőzsdetokenek tündöklése – a szerencse a bátraknak kedvez?

Elsődleges a túlélés

További tokeneket a lentebb linkelt angol nyelvű anyagokban lehet találni, de vigyázzunk, nem biztos, hogy a szerzők tudják a tutit, óriásiakat is tévedhetnek. Azt is el kell mondani, hogy a múlt nem egyenlő a jövővel: olyan protokollok, amelyek eddig jól mentek, kerülhetnek leszálló ágba. Mások, amelyek hibákat követtek el, korrigálhatják azokat. Például a jövőbeli infláció sem feltétlenül ugyanannyi, mint a múltbeli, sok tokennél visszafogják idővel a kibocsátásokat.

Arra azonban mindig fel kell hívnunk a figyelmet, hogy a felsorolt protokollok, illetve maga a DeFi-szektor is erősen kockázatos. Több oldalról is, mint a forgalom visszaesése, a törvényi szabályozás bevezetése, szigorítása, vagy a gyakori hacker-támadások miatt. (A legtöbb kisebb-nagyobb támadás az utóbbi időben a DeFi-ágazatban történt.)

A győzelemhez vezető első lépés a túlélés. (The DeFi Edge.)

A reálhozam lesz a jövő?

A kriptoközösségen belül azonban sokan úgy vélik, hogy a tokeneknek az eddigi, sokszor tisztán irányítási (governance) szerepből az értékteremtés, értékfelhalmozás felé kell fejlődniük. Ez több különböző modellel is megvalósítható a protokollok bevételeinek felhasználásával. Az eddigi, a hájpon és az infláláson alapuló kriptovaluta-modellek felett azonban sokak szerint eljárt az idő.

Néhány angol nyelvű irodalom:

- Miles Deutscher 10 elemű listája, és ugyanaz a Twitteren

- A The DeFi Edge néhány kedvence

- DeFi Man “Cash Flow protokolljai”

- Onchain Wizard: Tokenomics

Költs kriptóból közvetlenül a Kraken Krak Mastercarddal!

MI A TEENDŐD?- Regisztrálj a Krakenre a linkünkkel.

- Igényeld meg ingyenesen a Krak Cardot.

- Add hozzá Apple Payhez vagy Google Payhez.

- Vásárolj közvetlenül Kraken egyenlegedről akár 400+ kripto- és fiat eszközzel.

- Élvezd a 2% cashback-et a vásárlások után, havi vagy éves kártyadíj nélkül!