Veszélyben az euróövezet, nagyon magasak a kamatok és az infláció

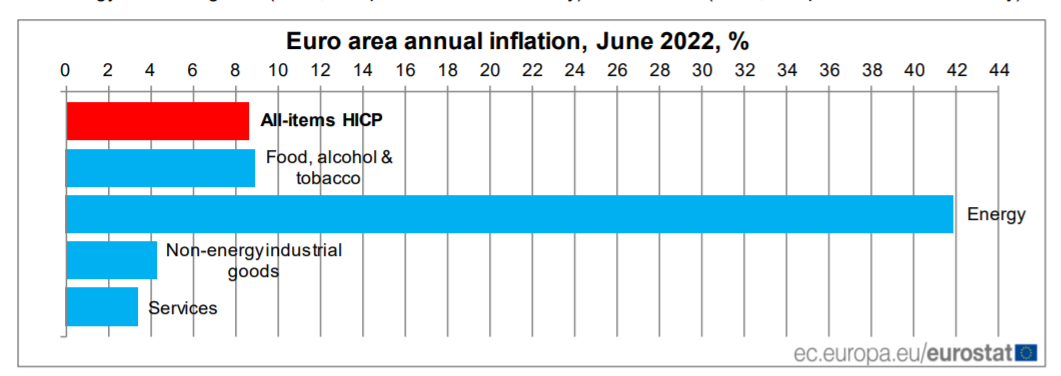

Az euró húsz év óta először érte el a dollárral való paritást. Emellett júniusban az euróövezet éves inflációja 8,6% volt. Az euróövezet tagállamainak kamatlábai között azonban aggasztóan nagyok a különbségek.

Természetesen a kirobbant ukrajnai háború okozta energiaproblémák is baljós szerepet játszottak, ahogyan a COVID-19 járvány csúcspontján a megszakadt ellátási láncok is hozzájárultak a gazdasági nehézségekhez.

Amiről azonban a média többsége hajlamos megfeledkezni, az az Európai Központi Bank szerepe mindezekben. Miközben az EKB kriptoregulációs keresztes hadjárattal próbálja elterelni az emberek figyelmét a hibáiról, egyre több európai gondolkodik el azon, hogy vajon tényleg a politikától kellene-e függővé tenni a pénzünket.

Az EKB rosszul kezeli az inflációt

Az amerikai jegybankhoz hasonlóan az EKB sem habozott bekapcsolni a pénznyomtató gépezetet a COVID kirobbanása után, és két év alatt közel 4 billió eurónyi pénzt öntött a piacokra. Egyetlen központi bank sem csinált még ilyen drasztikus dolgot.

De ahelyett, hogy megtette volna a szükséges óvintézkedéseket és kidolgozott volna egy vészhelyzeti tervet – ami logikus stratégia, ha ilyen nagyszabású, valós kísérletekről van szó -, az EKB elnöke, Christine Lagarde tovább nyugtatta az európaiakat, hogy minden az ellenőrzésük alatt van.

Ez a kommunikáció még akkor is folytatódott, amikor a Fed kamatemelésbe kezdett… és akkor hirtelen 2022. június 9-én az EKB bejelentette a közelgő 0,25%-os kamatemelést júliusban, majd még egyet szeptemberben. Az európai piacok pedig bezuhantak.

Felmerülhetnek a kérdések, hogy miért ilyen későn (három teljes hónappal a Fed után), miért ilyen hirtelen? Az EKB egyszerűen pánikba esett? Lagarde a lehető legrosszabb időpontot választotta egy ilyen bejelentéshez, ami kétségeket ébreszt hivatalának szakmaiságával kapcsolatban. Nem ez volt azonban az egyetlen probléma, amellyel szembe kellett néznie.

Az EKB veszélyezteti az euróövezetet

Az Egyesült Államokkal ellentétben az euróövezet 19 szuverén országból áll, amelyeknek saját gazdaságuk van, és többé-kevésbé képesek ellenállni a kamatemeléseknek.

Míg egyes kevésbé eladósodott országok, mint Németország vagy Hollandia, nagyobb kamatot tudnak majd fizetni a kötvényeik után, addig más, magasabb GDP-arányos adóssággal rendelkező országok, mint Olaszország vagy Spanyolország, nem. Az adósság fenntartásának költségei túl magasak lesznek.

Ezáltal az olyan országok, mint Olaszország, nagyobb kockázatot jelentenek a befektetők számára. Ez viszont növeli a kötvények hozamát, amelyet a potenciális hitelezők elvárnának cserébe azért, hogy kölcsönadják a pénzüket. Minél magasabbak a kamatlábak, annál rosszabb lesz ezeknek az országoknak a helyzete. Így egyre nagyobb kockázatot jelentenek, ami a kamatlábak további emelkedéséhez vezet. Ez az eladósodás ördögi köre, és az eurózóna fele most adósságválsággal nézhet szembe, ami mindenki számára veszélybe sodorja az eurót.

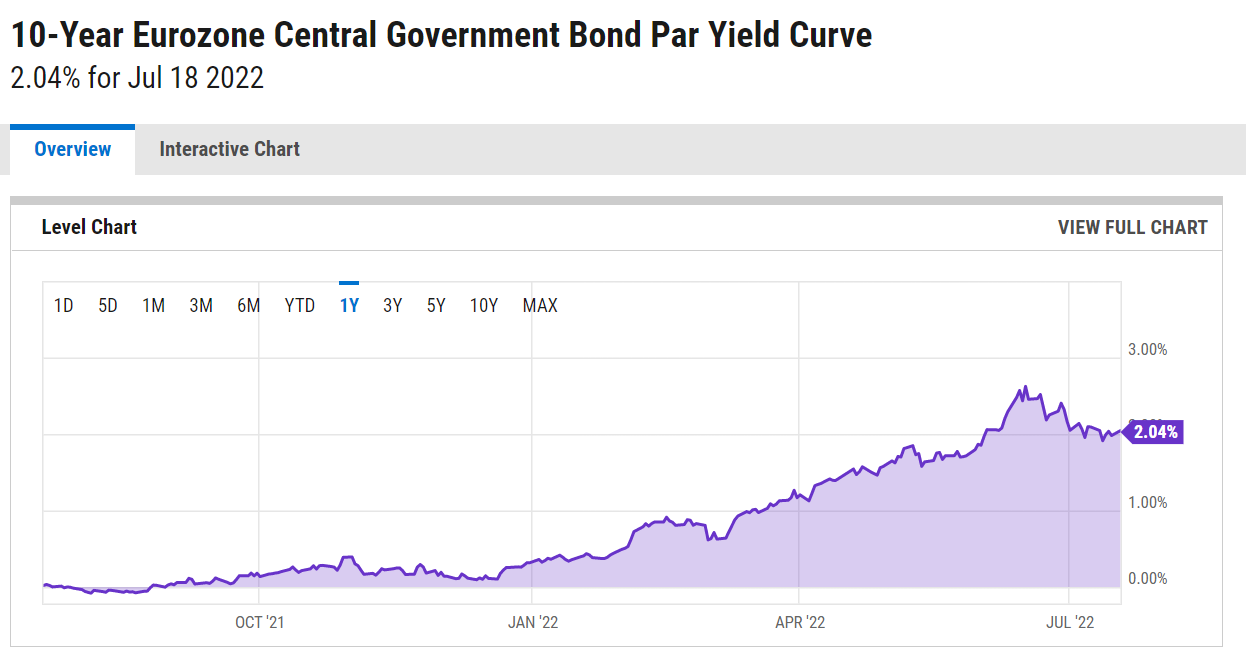

Az euróövezeten belüli kamatlábak közötti különbséget spreadnek nevezik. Az EKB rosszul időzített bejelentése pedig tovább növelte ezt a különbséget. Az olasz 10 éves kötvények kamatai 4% fölé emelkedtek, a spanyol kötvényeké pedig elérte a 3%-ot (azóta mindkettő 3,37%-ra, illetve 2,47%-ra korrigált). A német 10 éves kötvényekkel 1,25%-os, a holland 10 éves kötvényekkel pedig 1,57%-os hozammal kereskednek.

AZ EKB próbálja csillapítani a piacokat

Az EKB több rendkívüli ülést is tartott a probléma megvitatására. Június 15-én bejelentette, hogy egy új „töredezettség elleni eszközt” tervez bevezetni, július 15-én pedig bejelentette, hogy sérülékeny adósságokat fog vásárolni, azaz folytatja azt, ami miatt az euró eleve bajba került.

Meddig mehet el ez a gyakorlat? Képzeljük el, hogy minden egyes lejáró német kötvény után az EKB vesz egy olasz kötvényt. Nemcsak az EKB fogja magát kockázatos kötvényekkel feltöltve találni, de Németország sem fog biztosan örülni, ami veszélyes repedést okozna az eurózónában.

Már majdnem egy hónap telt el az EKB bejelentése óta, de még mindig nem látszik a varázslatos ‘antidefragmentációs eszköz‘. Eközben az euró napról napra gyengül, elérte a dollárral való paritást, és a svájci frank alá esett (mindkettővel 1,66 felett kereskedtek korábban).

Az EKB támadja a kriptopénzeket

Egyre több európai kezd el gondolkodni azon, hogy az EKB szerepvállalása nem rontott-e az euró helyzetén, és hogy Christine Lagarde-nak van-e fogalma arról, hogy mit csinál.

Több élő interjú is hozzájárult ezekhez a kétségekhez. Amikor egy holland interjúban folyamatosan azt kérdezték tőle, hogyan fogja az EKB csökkenteni a felduzzadt mérlegét, csak annyit kapott, hogy „majd jön az is”. Nem igazán megnyugtató a válasz.

Lagarde-nak azonban van egy ász a tarsolyában: amikor a beszélgetés ijesztővé válik, a kriptopénzhez fordul, amelyről biztosítja, hogy „az nem pénz, pont„. Lagarde nem habozik minden lehetséges bűnnel megvádolni a kriptókat, beleértve a pénzmosást is (kinek kellenek valós adatok, amikor ilyen kevesen ellenőrzik a tényeket?).

Az EKB többször is sürgette az uniós törvényhozókat, hogy ‘sürgősen’ hagyjanak jóvá új szabályokat a kriptovalutákra vonatkozóan, és nemrég meg is tették. A hírhedt Markets in Crypto Assets (MiCA) törvény és a hozzá kapcsolódó pénzmosás elleni (AML) szabálykönyv a világ legszigorúbb kriptopénz-szabályozását fekteti le, amely többek között arra kötelezné a szolgáltatókat, hogy minden kriptotranzakció résztvevőinek adatait összegyűjtsék és jelentse, még ha az csak a tranzakció 1 eurós is.

De még ez sem elégítette ki Lagarde-ot. Július végén ismét megjelent, és egy MiCA 2-t sürgetett, amely állítólag ‘még mélyebben szabályozná’ az iparágat.

A Bitcoin iránti ellenszenvének intenzitása és az ehhez kapcsolódó erőfeszítések, amelyeket bevet, miközben az euró – ami az elsődleges munkája – bajban van, nem utalhat másra, mint rejtett szándék(ok)ra. Például, hogy az európaiak figyelmét a valós problémáikról a képzeletbeli problémák elleni harccal tereli el. Vagy pedig megakadályozni, hogy a Bitcoin felé forduljanak.

A Bitcoin alternatíva

Természetesen a Bitcoin a volatilitása miatt még nehezen használható univerzális értéktárolóként vagy fizetőeszközként.

Azonban a benne rejlő függetlenség, a ritkaság, a határok nélküli és megkülönböztetés nélküli jellege miatt nagyon is alkalmas jelölt a fiatpénznemek kiváltására. Ráadásul, ahogy az alulról jövő elfogadottsága növekszik és a blokkjutalmak csökkennek, a spekulatív áringadozások is minden bizonnyal csökkennek majd. Ez stabilabbá teszi a Bitcoin árát, miközben a Lightning Network biztosítja a skálázhatóságát.

Eközben úgy tűnik, hogy az euróövezet polgárainak figyelmi ideje hosszabb, mint azt Lagarde remélhette volna. Egyre többen emelik fel a hangjukat, és az EKB felelőtlen és rövidlátó politikáját okolják az inflációért és azért a veszélyért, amibe az EU-t sodorta.

Ez a tendencia összhangban van a központi bankokkal szemben világszerte növekvő bizalmatlansággal is.

Itt az ideje tehát, hogy emlékezzünk Friedrich Hayek híres idézetére. „Az összes monetáris gonoszság gyökere és forrása a kormány pénzmonopóliuma”. A pénz és az állam szétválasztását kell követelnünk.

Az osztrák közgazdasági iskola, amelynek Hayek jeles képviselője volt, azzal érvelt, hogy a központi bankok pénzteremtési monopóliuma és az államhoz való közelségük érdekellentétet okoz, mivel az állam a pénzhez való közelségén keresztül jut hatalomhoz és ‘könnyű‘ finanszírozáshoz.

Ez az állítás a 21. században még inkább igaz, mint a 20. században. Elég csak megnézni, hogy a legtöbb állam milyen groteszk módon eladósodott. A másik dolog azonban, amit a 21. század hozott a vitába, a Bitcoin. A Bitcoin a legalkalmasabb eszköz a pénz és az állam ‘puha’ szétválasztásának elindítására.

Lehet, hogy az EKB félelmei mégiscsak jogosak.

Regelj MOST a Bitpandára és 10 000 Ft üdvözlőjutalmat kapsz Bitcoinban!

MI A TEENDŐD?- Regelj a Bitpandára

- Hitelesítsd a fiókod

- Váltsd be a promóciós kódot: JOINBITPANDAHU2

- Vásárolj legalább 35 000 forintért kriptót

- Az ajánlat 2026. június 19. 00:00 (CEST) és 2026. július 5. 23:59 (CEST) között újonnan regisztrálóknak szól!